¿Que quieres saber?

¿Por qué contratar un contrato de capitalización?

Un contrato de capitalización funciona básicamente de la misma manera que un contrato de seguro de vida.

Para una persona física permite :

Coloca una suma de dinero

Obtener ingresos adicionales;

Prepárate para la jubilación

Promociona tu herencia

Transmitir un activo específico durante su vida con, si es necesario, cargos y condiciones

Para una persona jurídica, el contrato de capitalización permite:

Colocar efectivo / liquidez

Desarrollar y aumentar el capital disponible dentro de una empresa sujeta al impuesto de sociedades.

Prepárese activamente para la transmisión

Con el contrato de capitalización:

El suscriptor acumula sus ahorros a su propio ritmo con pagos gratuitos o programados.

Las cantidades pagadas se invierten en el fondo en euros y / o unidades de cuenta dependiendo de la aversión al riesgo del suscriptor.

El capital acumulado puede transformarse en una renta vitalicia y, por lo tanto, utilizarse para garantizar un ingreso regular para la jubilación, por ejemplo.

El contrato de capitalización se utiliza generalmente para organizar y transmitir el capital de una persona física o jurídica, en particular en caso de fallecimiento, y para garantizar la protección de los familiares del asegurado.

La principal diferencia entre el seguro de vida y el contrato de capitalización se encuentra, por tanto, en el nivel del sistema fiscal: de hecho, el contrato de capitalización se transmite mientras que el contrato de seguro de vida se resuelve.

Así, el contrato de capitalización permite a los herederos cobrar sucesivamente el contrato conservando su precedencia fiscal. .

Finalmente, el contrato de capitalización puede transmitirse por donación, beneficiándose de las deducciones fiscales, donación que puede realizarse en plena propiedad o en desmembramiento con reserva de usufructo.

El contrato de capitalización, una herramienta estratégica

¿Qué es un contrato de capitalización?

Un contrato de capitalización es un paquete de ahorro financiero ofrecido por las compañías de seguros.

El contrato de capitalización tiene por objeto permitir que una persona física o jurídica acumule y potencie capital en unas condiciones fiscales muy ventajosas.

El contrato de capitalización es un producto financiero que le permite ahorrar una suma de dinero. No hay límite de depósito ni límite de retención a lo largo del tiempo. Sus ahorros pagados permanecen completamente disponibles si es necesario.

Un contrato de capitalización permite invertir en productos financieros diversificados: fondos en euros, multimedia, fondos dedicados mediante la técnica de capitalización: los intereses previstos en el contrato no se distribuyen cada año, sino que se capitalizan hasta el vencimiento del contrato.

El contrato de capitalización puede transmitirse durante su vida a un ser querido como parte de una donación. Además, a diferencia de los seguros de vida, este contrato no termina con la muerte del asegurado.

Por tanto, el contrato de capitalización no presenta ninguna ventaja hereditaria, a diferencia de los seguros de vida. Pero puede ser objeto de una donación de los vivos . El contrato de capitalización puede incluso ser objeto de una donación desmembrada. El suscriptor transmite así la propiedad pura del contrato a sus donatarios, a menudo sus hijos, y puede conservar la posibilidad de recibir los ingresos generados por el contrato.

Apertura del contrato

Un contrato de capitalización es un sobre fiscal. Se contrata con una compañía de seguros, con el objetivo de asegurar el pago de un capital o anualidad a su plazo.

A diferencia de los seguros de vida, la noción de peligro no existe.

Todas las personas físicas, mayores de edad o menores, sin límite de edad pueden suscribir un contrato de capitalización.

El contrato de capitalización también puede ser suscrito por una persona jurídica (empresa, asociación, etc.).

Al abrir un contrato de capitalización, puede pagar el dinero de una sola vez (pago único) o cuando lo desee (pago gratuito), o incluso de forma programada, todos los meses por ejemplo, mediante domiciliación bancaria en su cuenta (pago programado).

Soporte al contrato de capitalización

El contrato de capitalización permite invertir y gestionar productos financieros (fondos en euros, unidades de cuenta) en condiciones fiscales favorables: las retiradas de estos apoyos tributan de la misma forma.

El Fondo Euro: Sus ahorros no están sujetos a movimientos en los mercados financieros, pero el rendimiento medio de los fondos Euro es limitado y ha tendido a disminuir durante varios años;

Cuando se invierte 100% en el fondo del euro: estamos hablando de contratos de apoyo único.

Unidades de cuenta: tiene una variada selección de medios (sectores comerciales, geografía) que ofrecen una expectativa de ganancia mayor que la rentabilidad del fondo en euros, pero sus ahorros no están garantizados, puede perder su dinero.

Cuando se invierte Entre Fondo euro y UC: se califican como contratos de apoyo múltiple.

Disponibilidad de ahorro

El contrato de capitalización permite la disponibilidad de sus ahorros en cualquier momento en forma de redención o anticipo.

Si el contrato de capitalización está previsto a largo plazo, los fondos están disponibles en cualquier momento, ocasionalmente (hablamos de reembolsos parciales o totales) o regularmente (reembolsos programados). También es posible recuperar ahorros en forma de renta vitalicia.

No obstante, el capital permanece disponible durante la duración del contrato (con la excepción de ciertos productos estructurados):

En caso de requerimiento único de flujo de caja, el suscriptor puede solicitar un anticipo (a cambio de intereses) sin que se reduzca el valor de rescate de su contrato y sin impuestos. El contrato se sigue valorando sobre la misma base que antes del anticipo,

si el suscriptor necesita ingresos adicionales, puede realizar canjes parciales (gratuitos o programados), o incluso un canje total.

Capitalización y sociedad

La operación consiste en la suscripción de un contrato de capitalización a través de una empresa con impuesto de sociedades para hacer crecer su flujo de caja, diversificar sus activos o incluso gestionar más fácilmente un desmembramiento del contrato de capitalización.

Si lo desean, los socios pueden hacerse cargo del flujo de caja de la empresa, sin ningún impuesto, mediante el reembolso de las cuentas corrientes de sus socios, si las hubiera. De lo contrario, es posible una distribución de dividendos imponibles.

Los títulos de la empresa se pueden ceder en propiedad pura a los hijos a un costo impositivo más bajo (cuando la empresa está endeudada) mientras se permite que el donante se quede con los ingresos. control de empresa y gestión de contratos.

El capital invertido permanece disponible en cualquier momento por simple solicitud de "redención" (parcial o total).

Fiscalidad del contrato de capitalización

La tributación de los intereses en caso de reembolso, o plazo de amortización, depende de la duración del contrato y no de la fecha de los pagos efectuados.

Plazo de amortización / rescisión del contrato antes de los 8 años

Los intereses incluidos en la recompra están gravados (*):

el PFU (tasa única a tanto alzado) al tipo del 12,8%;

o, en una opción global, a la escala progresiva del RI.

Amortización a plazo / rescisión del contrato después de 8 años

Los intereses incluidos en la recompra están gravados (*), previa aplicación de una bonificación de 4.600 € para una persona soltera y de 9.200 € para una pareja (**:

la PFU (tasa única a tanto alzado) al tipo del 7,5% (o el 12,8% para la fracción de productos sujetos a primas superiores a 150 000 € (***)),

o, en una opción global, a la escala progresiva del RI.

Sucesión y donación

En caso de fallecimiento del suscriptor, el contrato de capitalización se distingue del contrato de seguro de vida por la ausencia de exención del impuesto sobre sucesiones.

El contrato de capitalización tiene la particularidad de no rescindirse por fallecimiento de su suscriptor. Por tanto, el cónyuge y / o los herederos del fallecido sustituyen a estos últimos.

El heredero, por tanto, está sujeto al common law de sucesiones, pero conserva la precedencia fiscal del contrato, pudiendo seguir utilizándolo conservándolo, o haciendo retiros o pagos gratuitos, mientras se beneficia del régimen fiscal. fecha de apertura del contrato.

El contrato de capitalización puede ser objeto de una donación y / o desmembramiento o permitir la reutilización de fondos desmembrados.

Vencido el usufructo por la muerte del usufructuario, el propietario desnudo pasa a ser el único titular del contrato de capitalización.

De hecho, la aplicación del mecanismo de desmembramiento permite combinar usufructo y propiedad desnuda libre de impuestos de sucesiones. Es decir, el valor del usufructo se transmite gratuitamente.

Durante la fase de ahorro, su contrato de seguro de vida no está sujeto a impuestos (excluidas las contribuciones a la seguridad social). A diferencia de otras inversiones financieras, solo está sujeto a impuestos cuando se retira de su contrato de seguro de vida y solo en la parte de interés retirada.

De hecho, su reembolso consiste en una parte del capital y una parte de los intereses, que pueden imponerse según la duración de su contrato de seguro de vida y la fecha de sus pagos.

Por lo tanto, es en el momento de la redención cuando paga impuestos:

Los impuestos solo se refieren a la participación de los intereses incluidos en la recompra (capital exento)

La tasa impositiva puede ser relativamente baja. Al abrir un contrato hoy, la tasa impositiva será del 12,8% (posiblemente el 7,5% si el contrato tiene más de 8 años y usted tiene menos de 150.000 € en todos sus contratos).

Las cotizaciones a la seguridad social (tasa del 17,2%) se retienen cada año o al momento del reembolso, según el medio elegido.

Ventajas y desventajas del contrato de capitalización

Capitalización

Ejemplo de uso del contrato de capitalización

para una persona natural

1

Situación inicial

Michel está divorciado, acaba de vender su segunda vivienda y tiene 225.000 €.

Tiene 65 años, jubilado y tiene dos hijos. Quiere invertir esta suma de dinero, pero sin embargo desea que esté disponible en todo momento, porque podría necesitar una parte para completar su presupuesto además de su pensión de jubilación.

2

Suscripción al contrato de capitalización

Abre un contrato de capitalización y paga el importe íntegro, es decir, 225.000 €.

cuenta. La rentabilidad media anual es del 4%.

James murió 20 años después, sin haber consumido los ahorros de su contrato de capitalización.

3

Situación final

Si no se hace nada, a su muerte, el contrato de capitalización se integrará en su patrimonio y se gravará de acuerdo con la escala del impuesto a la herencia.

Si Michel cede la propiedad desnuda de su contrato de capitalización a sus 2 hijos, en el momento de su muerte, no se adeudará ningún impuesto porque el contrato ya ha sido transmitido, no se integrará en el patrimonio.

La asignación para donaciones es de 100.000 € por padre y por hijo, por lo que la donación no generará impuesto (y la asignación se regenerará para la herencia, +15 años, y se podrá utilizar para la transmisión de la vivienda principal).

Ejemplo de uso

del contrato de capitalización

para una persona jurídica

1

Situación inicial

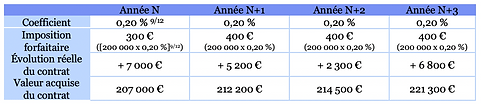

Claude CEO de su SASU sujeto al IS quiere invertir la suma de 200.000 €.

Contrata un contrato de capitalización por 200.000 € en marzo. La METR conocida el día de la suscripción es del 0,19%, es decir, una tasa actuarial del 0,20%.

2

Mecanismo del contrato de capitalización

3

Situación final

Para el año N + 4, Michel solicita una recompra total del contrato,

La ganancia real será de 21.300 € (plusvalía) y la plusvalía residual de: 21.300 € - 1.500 de impuestos a tanto alzado) o 19.800 €.