¿Que quieres saber?

¿Por qué invertir en arrendamiento básico?

Una casa ofrecida en su estado desnudo y sin muebles, se dice que se alquila vacía o sin muebles. El contrato de alquiler sin amueblar se rige por los términos de la ley del 6 de julio de 1989.

Este último ha sufrido algunas modificaciones realizadas por la ley Alur del 24 de marzo de 2014 y por la ley de crecimiento del 6 de agosto de 2015.

Tanto el propietario como el inquilino están sujetos a las disposiciones de esta ley.

Por lo tanto, un alquiler básico es un inmueble que se alquila sin ningún mobiliario o equipo que no sea el equipo necesario.

El único equipo proporcionado en un alquiler básico son las instalaciones sanitarias, un baño y muebles de cocina (un fregadero, por ejemplo). El término alquiler desnudo se opone al de alquiler amueblado.

Esta inversión se puede optimizar gracias a un sistema fiscal,

Escriba Pinel para una casa nueva o Cosse para una propiedad en la antigua.

En alquiler vacío, declara sus alquileres en la categoría de renta de la propiedad. Dependiendo del caso, vendrás bajo la micro-tierra o el régimen real. Con el primero, se le grava el 70% de sus alquileres. El segundo le permite crear déficits inmobiliarios que reducen sus impuestos.

Alquiler desnudo, un alquiler con muchas ventajas

¿Qué es un inmueble de alquiler básico?

El alquiler desnudo, por definición, se opone al alquiler amueblado. Este tipo de inversión está orientada al alquiler vacío, sin muebles. Estos inmuebles atraen inversores: constituyen una inversión con una rentabilidad muy atractiva y una fiscalidad ventajosa.

El arrendamiento de vivienda desnuda, por apartamento o casa, se establece de acuerdo con la ley del 6 de julio de 1989.

Este último debe:

estar redactado, firmado y fechado por el propietario y el inquilino;

Últimos 3 años como mínimo (renovable por acuerdo tácito) - Mínimo de 6 años para una persona jurídica arrendador -

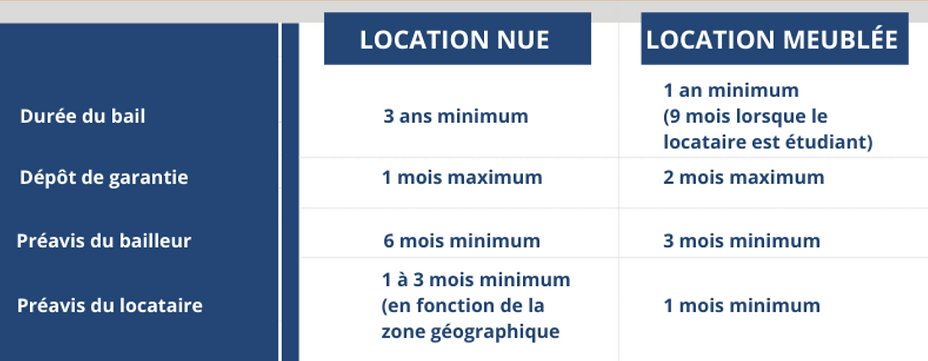

Sin embargo, es posible celebrar un contrato de arrendamiento a corto plazo de al menos un año por motivos familiares o profesionales (cf. artículo 11 de la Ley de 6 de julio de 1989).

La propiedad debe estar completamente vacía de muebles.

Los ingresos de este alquiler se declararán en la categoría de ingresos de la tierra.

Tenga en cuenta que el llamado régimen de micro-tierras es más simple. Por otro lado, solo es interesante en la medida en que los cargos que podrías deducir sean de una cantidad inferior al valor de la asignación estándar del 30%.

Tenga en cuenta: Micro-land no es posible si invierte aprovechando las ventajas de ciertas lagunas fiscales (Besson, Robien, etc.). Tampoco es posible si los alquileres no los cobra usted directamente, sino una empresa, como un SCI por ejemplo.

Nota: Esta inversión se puede optimizar gracias a un sistema fiscal, como Pinel para vivienda nueva o Cosse para propiedad en la antigua. Entonces será necesario verificar que se cumplan todas las condiciones del dispositivo elegido para poder beneficiarse de la ventaja fiscal.

Tener bienes raíces de alquiler desnudos

Puede ser propietario del activo:

directamente (en su propio nombre), es decir sin una estructura intermedia, es parte de sus activos,

oa través de un SCI, es decir, eres socio de la empresa que adquiere el inmueble.

La Société Civile Immobilière (SCI) se utiliza a menudo en el contexto de inversiones inmobiliarias de alquiler familiar, porque permite que varias personas sean propietarias de la propiedad sin las preocupaciones de la propiedad conjunta.

Además, optimiza la transmisión del patrimonio a los niños mientras mantiene el control.

Financiamiento de adquisiciones

Adquisición de efectivo:

La adquisición inmobiliaria de una propiedad de alquiler gracias a una aportación personal permite obtener ingresos regulares de forma inmediata.

Si el inversor desea recibir ingresos diferidos en el tiempo, puede optar por la adquisición de la propiedad absoluta de una propiedad de alquiler. En este caso, el usufructo caducará el día en que el inversor desee aprovechar los ingresos por alquiler.

Pago a crédito:

El plazo del préstamo coincidirá con la fecha deseada de recepción de ingresos (diferido en el tiempo) y el interés del préstamo reducirá la renta de la propiedad gravable.

Si la adquisición se financia con hipoteca, es recomendable consultar con una entidad de crédito o un corredor para obtener una financiación adaptada a la situación del prestatario.

El préstamo puede ser:

depreciable reembolso del capital prestado a lo largo del tiempo

o bien; reembolso del capital prestado de una sola vez al final del préstamo.

Sin embargo, el préstamo en multa requiere una contribución que se colocará en un contrato para garantizar el reembolso a largo plazo (= respaldo).

Detención directa (nombre propio)

Beneficios de ser propietario de una propiedad inmobiliaria directamente :

Sencillez de adquisición,

Impuesto sobre la renta independientemente de la naturaleza de la actividad,

La plusvalía está sujeta al régimen de plusvalías inmobiliarias para particulares.

Desventajas de ser propietario de bienes raíces en vivo:

Pocas soluciones de optimización legal y fiscal,

Si hay varios compradores (propiedad conjunta): es necesario el acuerdo de todos.

Arrendamientos y garantías alquiler desnudo

El inmueble en alquiler puede ser una vivienda, pero también una oficina, una tienda, etc. El contrato de arrendamiento depende del uso que el inquilino haga del inmueble.

Inquilino para uso como residencia principal: arrendamiento residencial (Ley de 6 de julio de 1989)

En alquiler vacío, el plazo de arrendamiento es de tres años. Pero no se excluye celebrar un contrato de arrendamiento más largo, de cuatro años por ejemplo, aunque no sea habitual. Cuando el contrato de arrendamiento llega al final de los tres años, se renueva mediante acuerdo tácito por la misma duración, sin necesidad de firmar uno nuevo.

Inquilino para uso profesional: arrendamiento profesional

Si el propietario es una persona jurídica (una empresa), el contrato de arrendamiento se formaliza obligatoriamente por seis años, a menos que usted sea dueño de la propiedad a través de un LIC familiar (constituido entre parientes y aliados hasta el cuarto grado inclusive), en cuyo caso el contrato de arrendamiento es de tres años.

El inquilino tiene uso comercial: arrendamiento comercial

El contrato de arrendamiento se concluye por un mínimo de 9 años. El arrendador y el inquilino pueden decidir celebrar un contrato por un período más largo. Pero el contrato no puede celebrarse por tiempo indefinido. El arrendador debe pagar una indemnización por desalojo al arrendatario en caso de rescisión del contrato de arrendamiento comercial.

Tienes la opción de celebrar un contrato por un período inferior a tres años y al menos un año si tienes un motivo familiar o profesional que lo justifique.

Este patrón debe especificarse en el contrato de arrendamiento así como el evento que dará por terminado el contrato de arrendamiento (jubilación, regreso de un hijo del extranjero, etc.).

Finalmente, varios mecanismos permiten garantizar el pago del alquiler:

La fianza: En caso de incumplimiento por parte del inquilino o daños, el arrendador puede recurrir a la fianza:

simple (solo puede intervenir después de haber relanzado al inquilino varias veces) o conjunto (solicitado al primer impago)

Garantía de alquileres impagados: seguro privado que el arrendador puede contratar con un banco o una compañía de seguros. Cubre tanto los alquileres impagados como los daños, pero no es gratuito (la cotización cuesta entre el 2,5% y el 5% del alquiler anual).

La garantía Visale: Es la organización "Action Logement" que actúa como garante y es gratuita. Cubre la duración total del contrato de arrendamiento dentro del límite de 36 meses de facturas impagas. Se puede utilizar en particular cuando el inquilino tiene ingresos escasos o nulos o si se encuentra en una situación precaria.

El fondo solidario de vivienda: esta garantía cubre a personas en dificultad y por tanto no asegurables.

Sosteniendo en SCI

Ventajas de ser propietario de un inmueble a través de un SCI:

Modificación de los estatutos (nombramiento y cese del gerente, reglas de quórum y mayoría, cláusula de aprobación),

Transmisión progresiva con conservación de potencia,

Modificar la gestión de la propiedad entre cónyuges,

Evite la propiedad conjunta,

Evite la presunción de propiedad.

Desventajas de ser propietario de un inmueble a través de un SCI:

Costo de gestión,

Llevando cuentas,

Responsabilidad solidaria e indefinida de los socios,

El alquiler amueblado conlleva impuestos en el IS.

Impuestos

Cuando alquila un apartamento vacío de muebles, la renta debe ser indicada en la categoría "Rentas de la propiedad" de su planilla de contribución sobre ingresos (n ° 2042).

Existen dos regímenes tributarios para la renta de la tierra: el régimen de micro-tierras o el régimen real.

Micro-foncier: La declaración de la renta de la tierra bajo el régimen de micro-foncier está reservada a los hogares inversores que reciben menos de 15.000 € al año en rentas brutas.

Establece una reducción a tanto alzado del 30% sobre las rentas brutas totales recibidas para tener en cuenta todos los costes asociados con estas inversiones de alquiler.

El régimen de microterreno no se aplica en determinadas situaciones (monumentos históricos, viviendas en régimen de deducción especial).

El régimen actual puede elegirse independientemente del importe de las rentas percibidas, y pasa a ser obligatorio más allá de los 15.000 € anuales. Su principal ventaja es que tiene en cuenta todos los cargos deducibles de la renta de la propiedad antes de impuestos.

Los cargos que se pueden deducir de los ingresos de su propiedad son numerosos. Incluyen:

Gastos de obra, renovación y reparación.

Realización de diagnósticos inmobiliarios.

interés del préstamo y seguro del prestatario

seguro de propiedad, así como seguro de alquiler impago

Cargos de condominio, con la excepción de los cargos de alquiler recuperables.

impuesto a la propiedad

Si la totalidad de estos cargos supera el 30% del importe de las rentas, le conviene pasar al régimen real. En algunos casos, cargos muy elevados pueden incluso permitirle generar un déficit atribuible a los ingresos de la propiedad, pero también a todos los ingresos del contribuyente.

Nota: Por otro lado, los trabajos de construcción, reconstrucción o expansión no se pueden deducir de los ingresos de su propiedad.

Si la inversión en inmueble tradicional (sin amueblar) no permite amortizar la parte inmobiliaria (a diferencia de la LMNP por ejemplo), alguna obra es 100% deducible y facturable hasta el límite de 10.700 € anuales.

Cada año, puedes deducir de tus ingresos hasta 10.700 € de déficit de suelo (o 15.300 € en determinados casos especiales).

Sin embargo, el exceso de déficit de tierras se puede traspasar y deducir:

por 6 años de todos tus ingresos

durante 10 años solo con los ingresos de la tierra.

Si los ingresos son más bajos que los cargos, esto crea un déficit de tierra. Esto es entonces imputable a la renta total del contribuyente, bajo ciertas condiciones y límites.

De hecho, los gastos distintos de los intereses del préstamo pueden deducirse de los demás ingresos del declarante hasta un límite de 10.700 € al año.

La fracción de los cargos vinculados a los intereses del préstamo solo se puede cargar a los ingresos de la propiedad. Los intereses del préstamo son deducibles únicamente de los ingresos de su propiedad, por lo que no puede deducirlos de sus ingresos generales.

Al calcular el déficit de la tierra, primero debe deducir los intereses del préstamo de los ingresos de su propiedad, antes de deducir otros cargos.

La principal diferencia entre el alquiler vacío y el alquiler amueblado es el mobiliario que se proporcionará al inquilino para un alquiler amueblado.

En el alquiler sin muebles (sin muebles), la ley establece un solo tipo de arrendamiento, mientras que en el piso con muebles, hay tres contratos para elegir, dependiendo del perfil de su inquilino.

Alquileres amueblados: en Francia, el rendimiento bruto medio alcanza del 6% al 8% en alquileres amueblados no estacionales (9 o 12 meses).

Alquiler vacío: el rendimiento se encuentra dentro de este rango, entre el 4,5% y el 6,5%.

Por lo tanto, el alquiler amueblado es generalmente más rentable que el alquiler simple; los alquileres son más altos y el sistema tributario más ventajoso. Sin embargo, los cambios de inquilinos son más frecuentes y el riesgo de vacaciones es mayor.

Finalmente, dependiendo del tipo de alquiler elegido, el régimen fiscal es diferente:

Las rentas derivadas del alquiler vacío constituyen ingresos de la tierra.

Las rentas derivadas de alquileres amueblados se incluyen en la categoría de utilidades industriales y comerciales (BIC).

En ambos casos existen dos modalidades de tributación: precio fijo o real.

En el régimen de microterreno, se trata de declarar las rentas excluyendo los cobros cobrados durante el año, y de tener una reducción del 30% sobre la suma declarada. Por lo tanto, se le aplicarán impuestos sobre el 70% restante:

Ejemplo: 12.000 € en alquileres excluyendo los gastos recaudados en 2020, el impuesto se referirá a 12.000 € - 30% o 8.400 €.

La reducción del 30% es exclusiva y no se puede deducir de otros, ya sea por trabajo o intereses de préstamo. Incluso si no hay ningún cargo en la propiedad, aún podrá beneficiarse de la reducción fija del 30% sobre el monto de los alquileres anuales cobrados.

En cuanto al régimen inmobiliario, a diferencia del microterreno, permite deducir determinados cargos de las rentas anuales.

Los cargos deducibles de los alquileres están sujetos a una lista exhaustiva. El se agita :

Remuneración de guardias y conserjes

Retribución de administradores y administradores de fincas:

primas de seguros:

Intereses y costos por préstamos.

Impuestos sobre la propiedad e impuestos auxiliares: se trata en particular del impuesto sobre la propiedad, incluidos los costes de gestión (incluidos los del impuesto sobre la recogida de residuos domésticos), la contribución sobre los ingresos por alquiler (CRL), el impuesto sobre equipos especiales (TSE);

Gastos de administración por una suma global de 20 euros.

Gastos de alquiler no recuperados.

Indemnizaciones por desalojo y realojamiento.

Costas procesales.

La base de la plusvalía bruta de su residencia se calcula haciendo la diferencia entre el precio de compra y el precio de venta.

Puede deducir del precio, en los documentos de respaldo, los costos incurridos durante la venta (por ejemplo, los costos relacionados con los diagnósticos obligatorios).

El precio de venta debe ser incrementado por las sumas pagadas por su beneficio (por ejemplo, una indemnización por desalojo pagada por el comprador al inquilino en el lugar).

Si la propiedad ha sido comprada, se puede incrementar, previa prueba, por los siguientes costos:

Cargos e indemnizaciones pagados al vendedor en el momento de la compra

Gastos de adquisición o deducción de una suma global del 7,5% del precio de compra (derechos de registro, gastos notariales).

Gastos de obra (construcción, reconstrucción, ampliación, mejora en condiciones).

Para una propiedad mantenida durante más de 5 años, puede deducir el monto real justificado o una tarifa fija del 15% del precio de compra.

Tarifas, redes y distribuciones viales (costos de desarrollo para la subdivisión, por ejemplo).

Si la propiedad se recibe por donación o herencia, el precio de compra de la vivienda será el retenido por el notario para el cálculo de los impuestos sobre sucesiones o donaciones.

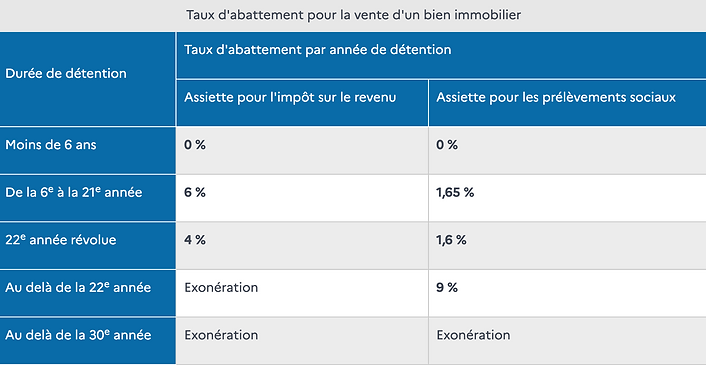

La plusvalía imponible, también conocida como plusvalía neta, se obtiene aplicando deducciones por año de propiedad a la plusvalía bruta.

El principio es el siguiente: cuanto más tiempo haya tenido la propiedad, mayor será la deducción, más disminuirá la ganancia neta de capital y, por lo tanto, más disminuirá la cantidad de impuestos.

La provisión por período de tenencia difiere en función de si la plusvalía imponible se determina por impuesto sobre la renta (19%) o cotizaciones a la seguridad social (17,2%).

En el impuesto sobre la renta, la desgravación es:

6% por cada año de propiedad después del quinto y hasta el vigésimo primero;

4% por el vigésimo segundo año completo de detención.

La exención total de las plusvalías inmobiliarias del impuesto sobre la renta se adquiere así después de un período de tenencia de veintidós años.

Para las cotizaciones a la seguridad social, la bonificación se establece de la siguiente manera:

1,65% por cada año de propiedad después del quinto y hasta el vigésimo primero;

1,60% para el vigésimo segundo año de propiedad;

9% por cada año después del vigésimo segundo.

La exención de las cotizaciones a la seguridad social se adquiere así al final de un período de tenencia de treinta años.

Nota: En el caso de una pérdida de capital, es decir una pérdida, no es posible deducir una ganancia de capital realizada en la venta de otra propiedad (con algunas excepciones).

Ventajas y desventajas del alquiler desnudo

Alquiler desnudo

Ejemplo de una inversión de alquiler básica

1

Situación inicial

Samantha desea invertir en una propiedad de alquiler por 250.000 €. El alquiler previsto se estima en 630 € mensuales. Tiene suficientes ahorros para hacer esta compra, pero se pregunta si debería pedir prestado

2

Pago en efectivo

Alquileres recibidos durante 15 años = 113.400 € (630 € x 180 meses)

Impuestos generados por esta renta 53.525 € (tipo impositivo marginal 30% + cotizaciones sociales 17,2%)

Ganancia neta = 59.875 €

3

Pago de crédito

Aquí, Samantha aportaría el 10% (25.000 €) e invertiría el resto de sus ahorros (225.000 €) en una póliza de seguro de vida.

El rendimiento del contrato de seguro de vida se estima en un 2,85% anual neto de comisiones de gestión.

Pide prestada la suma a una tasa del 1,40%.

Alquileres recibidos durante 15 años 113.400 € (630 € x 180 meses)

Intereses de préstamo 23.900 €

Tributación generada por esta renta 42.245 € (tipo impositivo marginal 30% + cotizaciones sociales 17,2%)

Beneficio del contrato de seguro de vida (neto de impuestos y cotizaciones a la seguridad social) = 88.875 €.

Ganancia neta = 160.030 €