מה אתה רוצה לדעת?

למה לעשות ביטוח מוות?

חוזה ביטוח המוות הוא חוזה ביטוח גמל המאפשר תשלום הון או קצבה למוטב המיועד במקרה של מותו של המבוטח. חוזה זה יכול להיות לתקופה קצובה (מוות זמני) או בלתי מוגבל (חוזה לכל החיים).

חוזה ביטוח המוות האישי מועיל להגנה על משפחתו במקרה של קשיים כלכליים הקשורים להיעלמותו.

כיסוי מוות יכול להיות מקרי בלבד או מכל הסיבות, כלומר במקרה של תאונה, אך גם של מחלה.

חוזה ביטוח המוות האינדיבידואלי עשוי לקבוע תשלום הון או קצבה (קצבת חינוך ו / או קצבת בן זוג שנותר בחיים).

החוזה יכול להציע גם אובדן אוטונומיה מוחלט ובלתי הפיך (PTIA), המאפשר למבוטח להגן על עצמו מפני הסיכון לחוסר כושר עבודה מוחלט וקבוע.

חוזה גמל: ביטוח מוות

מהו חוזה ביטוח מוות?

ביטוח במקרה מוות הינו חוזה לביטוח חיים המאפשר תשלום הון או קצבה למוטב המיועד במקרה של מות המבוטח לפני תום החוזה.

חוזי ביטוח חיים אלה ניתן לכרות בנפרד או ביחד, באמצעות חברה או עמותה. ניתן לקחת אותם לרגל הלוואה.

ניתן לחתום על חוזי ביטוחי מוות לתקופה מוגבלת (ביטוח מוות לתקופה) או לכל החיים (ביטוח חיים שלם).

כיסוי מוות יכול להיות מקרי בלבד או מכל הסיבות, כלומר במקרה של תאונה, אך גם של מחלה. חוזה ביטוח המוות האינדיבידואלי עשוי לקבוע תשלום הון או קצבה (קצבת חינוך ו / או קצבת בן זוג שנותר בחיים).

ביטוח במקרה של מוות עשוי להיות מלווה בערבויות נוספות (ערבות כנגד סיכוני אי כושר או נכות, הגדלת הערבות במקרה של מוות בשוגג וכו ').

נוסחאות שונות מאפשרות אפוא לבנות הון או קצבה כדי להתגבר על הקשיים הכלכליים שעלולים לצוץ עקב היעלמותו של אדם.

ניתן לערוך הסכמי ביטוחי מוות:

או לתקופה מוגבלת (ביטוח טווח): לאחר מכן הם מאפשרים לניצול להבטיח את רמת החיים של המשפחה. הביטוח יכול גם להבטיח תשלום קצבה שנועדה לממן את לימודי הילדים.

או לכל החיים (ביטוח "כל החיים"): ניתן לחתום על חוזה ביטוח מוות "כל החיים" על 2 ראשים, המאפשר תשלום לאחד מבני הזוג של ההון או לקצבה על פטירת בעלה. .

פתיחת החוזה

פתיחת החוזה

ביטוח מוות מספק, כנגד הפרשות, תשלום הון למוטבים שבחרת במקרה של מוות.

אקט חיוני של ראיית ראייה להגנה כלכלית על משפחתך. ובלבד שתנאי החוזה תואמים את הצרכים שלך ואת המצב שלך.

ביטוח המוות מאפשר לכן להשאיר הון לאהוביכם לאחר מותכם (ילדים, בן זוג, חבר) כך שהם חופשיים להשתמש בהון זה כראות עיניהם.

בכך ביטוח מוות שונה מ- ביטוח הלוויה , שההון שלו חייב בהכרח לשמש למימון עלויות ההלוויה שלך.

אם תבצע ביטוח מאוחר מדי, התרומות שלך יהיו משמעותיות. כדי לכסות הון אטרקטיבי ולא לשלם פרמיות גבוהות מדי, יש צורך במנוי צעירים ולכן לזמן רב. יתר על כן, לא ניתן לכרות את רוב החוזים לאחר גיל מסוים: בדרך כלל 70 שנה.

תמיכה בביטוח חיים

בניגוד לביטוח חיים, חוזה ביטוח חיים אינו השקעה כספית.

הוא שקוע וזמני (לרוב 10, 15, 20 או 25 שנים, תלוי בגיל המנוי).

ואכן, אם הסיכון לא יתממש - מותך או בגין חוזים מסוימים, נכותך המלאה - לפני גיל מסוים: 65 שנים, 75 שנים, לפעמים 80 שנה - כל התרומות שלך יאבדו.

כדי להימנע מאובדן כספים, אפשר לבחור בערבות מוות של "כל החיים". במקרה של מותו של המנוי (ללא קשר למועד), הפרמיות ששולמו, בתוספת ריבית, יוחזרו על ידי מוטב החוזה.

זמינות חיסכון

מבחינת ביטוח חיים, שביטוח מוות הוא טופס המבוסס על ביטוח גמל, לפעמים המנוי יכול לשחזר את הטבת מוות מתוכנן באמצעות רכישה. ניתן לשחזר את הכספים רק עבור חלק בלבד, לאחר מכן מדברים על פדיון חלקי, או על כל הסכומים המתוכננים: פדיון כולל.

ביטוח מוות מבוסס על העיקרון שהמנוי תורם כך שבמקרה של מוות בטרם עת, זוכים מקבלים הון לפיצוי על הבעיות הכספיות הקשורות לתביעה.

כתוצאה מכך, רכישת ביטוח מוות דומה למשיכת הכספים הקיימים מאז תחילת ההסכם שהוגדר מול המבטח.

רצוי לדעת בזמן ההרשמה אם ניתן לבצע רכישה חוזרת של ביטוח המוות, בעונש של אי יכולת לשחזר את ההון המובטח לפני תקופתו.

כאשר הכניעה אפשרית, החוזה מכיל טבלת ערך כניעה, הקובעת את התנאים למשיכה. לפעמים האחרון נקי ממספר שנים מסוים של תרומה או מסכום מסוים.

מיסוי ביטוחי מוות

עם פטירת המבוטח, הנהנים המיועדים מקבלים קצבת מוות או קצבה.

סכומים אלה נחשבים כהטבה המשולמת על ידי המבטח, ולא כעירושה המתקבלת מעזבונו של המנוח.

קצבת המוות היא אפוא לא חלק מהעיזבון. וזה לא חייב במס כזה

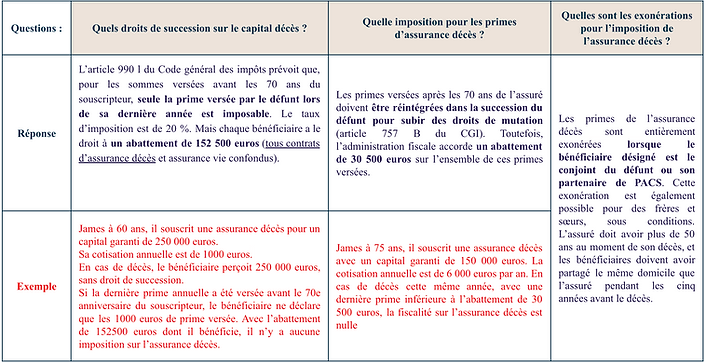

סעיף 990 ל 'קוד המס הכללי קובע כי בגין סכומים ששולמו לפני יום ההולדת ה -70 של המנוי, רק הפרמיה ששילם המנוח במהלך שנתו האחרונה חייבת במס. שיעור המס הוא 20%. אך כל מוטב זכאי לקצבה של 152,500 יורו.

יש לשלב פרמיות ששולמו לאחר יום ההולדת ה -70 של המבוטח לעיזבון המנוח על מנת לעבור מס העברה (סעיף 757 ב 'ל- CGI). עם זאת, מינהל המס מעניק קצבה של 30,500 יורו על כל הפרמיות הללו. שולם.

ערבויות נוספות

אפשר להשלים את חוזה הביטוח שלך בערבויות אחרות, שלא תמיד קשורות למשך החיים, אך מכסות סיכון מסוים, למשל:

אחריות על כושר עבודה: במהלך הפסקת עבודה ממושכת, משולמת למבוטח קצבה יומית. במהלך תקופה זו, המבוטח עשוי להיות פטור מתשלום התרומות הנוגעות לחוזה תוך שהוא נהנה משמירה על ערבויות.

אחריות לנכות: בעקבות נכות המוגדרת בחוזה, המבטח משלם הטבות בצורת סכום חד פעמי או קצבה. כאשר מתרחשת נכות, המבוטח פטור מתשלום תרומות הנוגעות לחוזה הביטוח, תוך שהוא נהנה משמירה על ערבויות.

ערבות במוות בתאונה: ניתן להכפיל או לשלש את ההון ששולם למוטב (ים) כאשר המוות מתרחש בטעות ובפרט בתאונת דרכים.

אובדן ערבות תעסוקה ערבות זו מוצעת בדרך כלל בחוזי ביטוח המקושרים להלוואה ונותנת דחייה של תוחלת ההלוואה, או הנחה של כל התשלומים החודשיים או חלקם במהלך התקופה הקבועה.

ביטוח תמותה ו / או ביטוח חיים שלם

ביטוח מוות לתקופה: הוא מבטיח תשלום הון או קצבה במקרה של מותו של המבוטח במהלך תקופת החוזה. אם המבוטח חי בסוף תקופה זו, חוזה הביטוח מסתיים. ההפרשות ששולמו אינן ניתנות לגבות על ידי מנוי החוזה, אלא מועילות לכל המבוטחים: יש הדדיות של סיכונים.

ביטוח חיים שלם: הוא נלקח לתקופה בלתי מוגבלת ומסתיים כאשר מת מות המבוטח, יהיה המועד אשר יהא. סוג זה של חוזה ביטוח חיים קובע תשלום הון או קצבה למוטב (ים) המיועדים.

בביטוח חיים, שביטוח המוות שלו מהווה טופס המבוסס על ביטוח גמל, לפעמים המנוי יכול לשחזר את גמלת המוות הצפויה באמצעות רכישה חוזרת. ניתן לשחזר את הכספים רק עבור חלק בלבד, לאחר מכן מדברים על פדיון חלקי, או על כל הסכומים המתוכננים: פדיון כולל.

פדיון חלקי: במקרה ספציפי זה, המנוי לוקח בחזרה חלק מהכספים המסופקים בדרך כלל לזכאיו במקרה של מוות מוקדם מדי. תשלום הרכישה החוזרת מתבצע לעתים קרובות באמצעות תרומות חודשיות, אשר אינן משמשות יותר להוות את ההון, אלא כדי לקבל את הזכות לשחזר אותה. לאחר מכן זהו פתרון שיש להשתמש בו רק במקרה חירום, במיוחד אם עברו מספר שנים מאז המנוי.

גאולה מוחלטת: כאן, משיכת הכספים המלאה היא סופית ודומה לסיום החוזה (בתשלום) מאחר ולמנוי ולזכאיו לא יהיה עוד הון לתבוע במקרה של מוות או נכות.

אם אתה רוצה לממש את כל קצבת הפטירה שלך, אך אינך מתנגד להירשם שוב מאוחר יותר, ייתכן שיהיה שימושי להשאיר סכום קטן בחשבון. בדרך זו, החוזה אינו נסגר ואתה יכול להמשיך להשתמש בו עם תנאים חדשים.

סכום ביטוח הפטירה אינו כשלעצמו חלק מעזיבונו של המבוטח. ירושת המבוטח כוללת רק את הפטרוליה שברשותו ערב מותו. הון ביטוח המוות בורח אפוא מכל ניכוי הקשור בירושה במובן זה שגובה ההון הזה מעולם לא היה חלק מעזבונו של המבוטח.

על כל פנים :

אם הפרמיות שולמו לפני יום ההולדת ה -70 של המבוטח; הפרמיה האחרונה חייבת במס בשיעור ניכוי של 20% (או 31.25% מעל 700,000 אירו) לאחר קצבה של 152,500 אירו למוטב.

צבירת הפרמיות ששולמו לאחר יום ההולדת ה -70 של המבוטח משולבת מחדש בעזבון לאחר קצבה של 30,500 יורו ומוטט בהתאם לקשרי המשפחה בין המנוח למוטב.

יתרונות וחסרונות של ביטוח מוות

ביטוח מוות

דוגמא לשימוש בחוזה ביטוח המוות לבני זוג ושותפים

1

מצב התחלתי

ויקטוריה ולוק, בני 35 ו -30 בהתאמה, התחתנו ביוני 2008, ללא חוזה נישואין.

מהאיגוד שלהם הגיעו 2 ילדים, בני 5 ו -8.

ויקטוריה לא עבדה 3 שנים, לוק מתפרנס בכבוד והם מעדיפים שהיא תדאג לילדים שלהם. בידיעה כי טובת הכלל היחידה היא מקום מגוריהם העיקרי, הם תוהים מה יקרה אם לוק ימות.

2

אם לא נעשה דבר

על פי תנאי סעיף 757 לחוק האזרחי, בנוכחות כל הצאצאים הנפוצים, בן הזוג יכול לבחור במהלך הירושה רבע בבעלות מלאה או שימוש בשכר כל רכושו של המנוח.

ויקטוריה יהיה אחראי לחינוך שני הילדים בלבד. לשם כך היא תצטרך למצוא שוב עבודה שהגמול בה לא בהכרח יספיק לה.

לעתים קרובות מעט מתחשבים במועד המוקדם של בן הזוג הצעיר, אך ההשלכות (בעיקר כספיות) הן לרוב כבדות מאוד.

3

המצב הסופי

חוזי ביטוחי מוות אלה הם חוזי גמל, אשר הפרמיות משולמות בעודף.

בהתחשב בגילם של בני הזוג ומצב בריאותם, הפרמיות ששולמו יהיו צנועות שכן הן מחושבות על פי ההסתברות להתרחשות הסיכון הצפוי וגובה הפיצוי ששולם במקרה של מוות.

אם המוות מתרחש במהלך ביצוע החוזה, חברת הביטוח מתחייבת לשלם הון למוטב המיועד.

במקרה זה, על ידי בחירת חוזה ביטוחי מוות, לוק וויקטוריה מייעלים את ההגנה על הניצול על ידי הקצאת הון לו על מנת להשיג משאבים זמינים. הון זה יאפשר לבן הזוג לעמוד בעלויות חיי היומיום כגון חינוך ילדים ודיור.

4

ביטוח מוות וחיים משותפים

אם לוק וויקטוריה לא היו נשואים, זאת אומרת אם הם היו משותפים:

חוזה ביטוח המוות היה מאפשר:

לתרום להגנה על השותף שנותר בחיים על ידי הענקת לו הון.

לאפשר תשלום מס ירושה אם ניתנת לניצול ירושה, כי הוא יחויב במיסוי כבד מאוד על הסחורה שהתקבלה (60%).

אם השותפים המשותפים רוצים להעביר את הבעלות המלאה על הבית הראשי לידי השורד (ובכך להימנע מבעלות משותפת עם היורשים השמורים), חוזה ביטוח המוות יכול לספק לניצול את הכספים הדרושים לרכישת המניה הבלתי מחולקת.