מה אתה רוצה לדעת?

למה לקחת חוזה היוון?

חוזה היוון עובד בעצם באותו אופן כמו חוזה ביטוח חיים.

לאדם טבעי זה מאפשר :

הניחו סכום כסף

להשיג הכנסה נוספת;

היכונו לפנסיה

קדם את המורשת שלך

העבר נכס ספציפי במהלך חייו עם, במידת הצורך, חיובים ותנאים

עבור אדם משפטי, חוזה ההיוון מאפשר:

הניחו מזומן / נזילות

לפתח ולהגדיל הון זמין בחברה החייבת במס חברות

התכונן באופן פעיל לשידור

עם חוזה ההיוון:

המנוי בונה את חסכונותיו בקצב שלו באמצעות תשלומים בחינם או מתוזמנים.

הסכומים ששולמו מושקעים על הקרן ביורו ו / או יחידות חשבון תלוי בסלידת הסיכון של המנוי.

ניתן להפוך את ההון הנצבר לקצבת חיים, ועל כן להשתמש בו להבטחת הכנסה קבועה לפנסיה למשל.

חוזה ההיוון משמש בדרך כלל לארגון והעברת הון של אדם טבעי או משפטי, בפרט במקרה של מוות, ולהבטחת הגנת קרובי המבוטח.

ההבדל העיקרי בין ביטוח חיים לחוזה היוון הוא אם כן ברמה של מערכת המס: למעשה, חוזה ההיוון מועבר בזמן שחוזה ביטוח החיים נפרק.

לפיכך, חוזה ההיוון מאפשר ליורשים לגבות את החוזה ברצף תוך שמירה על עדיפות המס שלו. .

לבסוף, ניתן להעביר את חוזה ההיוון באמצעות תרומה, תוך הטבת ניכויי מס, תרומה הניתנת לביצוע בבעלות מלאה או בניתוק עם עתודה של שימוש.

חוזה ההיוון, כלי אסטרטגי

מהו חוזה היוון?

חוזה היוון הוא חבילת חיסכון פיננסי שמציעות חברות הביטוח.

מטרתו של חוזה ההיוון היא לאפשר לאדם טבעי או משפטי לבנות ולהגדיל הון בתנאי מס יתרון מאוד.

חוזה ההיוון הוא מוצר פיננסי המאפשר לך לחסוך סכום כסף. אין מגבלת הפקדה, וגם לא מגבלת החזקה לאורך זמן. החיסכון המשולם שלך נשאר זמין במלואו במידת הצורך.

חוזה היוון מאפשר השקעה במוצרים פיננסיים מגוונים: כספים ביורו, מולטי מדיה, קרנות ייעודיות באמצעות טכניקת היוון: הריבית הקבועה בחוזה אינה מופצת מדי שנה, אלא היוון עד לפדיון החוזה.

את חוזה ההיוון ניתן להעביר במהלך חייו לאדם אהוב כחלק מתרומה. כמו כן, בניגוד לביטוח חיים, חוזה זה אינו מסתיים עם פטירת המבוטח.

על כן חוזה ההיוון אינו מציג כל יתרון ירושה, בניגוד לביטוח חיים. אבל זה יכול להיות הנושא של א תרומת חיים . חוזה ההיוון יכול אפילו להיות נושא לתרומה מפורקת. המנוי מעביר אפוא את הבעלות החשופה על החוזה לעשיריו, לעיתים קרובות לילדיו, ויכול לשמור על האפשרות לקבל את ההכנסה שנוצרת על ידי החוזה.

פתיחת החוזה

חוזה היוון הוא מעטפת מס. היא נלקחת מול חברת ביטוח, במטרה להבטיח תשלום הון או קצבה בתקופה שלה.

בניגוד לביטוח חיים, רעיון המפגע אינו קיים.

כל אנשים טבעיים, מבוגרים או קטינים, ללא הגבלת גיל יכולים לכרות חוזה היוון.

את חוזה ההיוון ניתן לבצע גם על ידי גורם משפטי (חברה, אגודה וכו ').

על ידי פתיחת חוזה היוון, אתה יכול לשלם כסף בבת אחת (תשלום יחיד) או מתי שתרצה (תשלום חינם), או אפילו על בסיס מתוזמן, מדי חודש למשל, בהוראת קבע מהחשבון שלך (תשלום מתוזמן).

תמיכה בחוזה ההיוון

חוזה ההיוון מאפשר להשקיע ולנהל מוצרים פיננסיים (כספים ביורו, יחידות חשבון) בתנאי מס יתרון: משיכות מתמיכות אלו חייבות במס באופן זהה.

קרן היורו: החיסכון שלכם אינו כפוף לתנועות בשווקים הפיננסיים, אך התשואה הממוצעת על כספי היורו מוגבלת ונטתה לרדת במשך מספר שנים;

כשהיא מושקעת 100% על קרן האירו: אנחנו מדברים על חוזים לתמיכה אחת.

יחידות חשבונות: יש לך מגוון רחב של אמצעי מדיה (מגזרים עסקיים, גיאוגרפיה) המציעים ציפייה לרווח גדול מהתשואה על הקרן ביורו, אך חסכונותיך אינם מובטחים, אתה עלול להפסיד את כספך.

כשהיא מושקעת בין קרן יורו וקרן UC: הם כשירים כחוזי תמיכה מרובים.

זמינות חיסכון

חוזה ההיוון מאפשר את זמינות החיסכון שלך בכל עת בצורה של פדיון או מקדמה.

אם חוזה ההיוון צפוי לטווח הארוך, אולם הכספים זמינים בכל עת, מדי פעם (אנו מדברים על פדיונות חלקיים או טוטאליים) או באופן קבוע (פדיונות מתוכננים). כמו כן, ניתן לשחזר חסכונות בצורה של קצבת חיים

ההון בכל זאת נשאר זמין במשך כל תקופת החוזה (למעט מוצרים מובנים מסוימים):

במקרה של דרישה לתזרים מזומנים חד פעמי, יכול המנוי לבקש מקדמה (תמורת ריבית) מבלי ששווי הפדיון של חוזהו יופחת וללא מס. ערך החוזה ממשיך להיות מוערך על בסיס זהה לזה שלפני המקדמה,

אם המנוי זקוק להכנסה נוספת, הוא יכול לבצע פדיונות חלקיים (חינם או מתוזמנים), או אפילו פדיון כולל.

רישיות וחברה

המבצע כולל הרשמה לחוזה היוון באמצעות חברה עם מס חברות על מנת להגדיל את תזרים המזומנים שלה, לגוון את נכסיה או אפילו לנהל ביתר קלות את פירוק חוזה ההיוון.

אם הם רוצים, השותפים יכולים לקחת אחריות על תזרים המזומנים של החברה, ללא כל מיסוי, באמצעות החזר החשבונות השוטפים של השותפים שלהם, אם יש כאלה. אחרת, חלוקת דיבידנדים חייבים במס.

ניתן לתת את כותרות החברה בבעלות חשופה לילדים בעלות מס נמוכה יותר (כאשר החברה חייבת בחובות) תוך מתן אפשרות לתורם לשמור על ההכנסה, בקרת החברה וניהול חוזים.

ההון המושקע נשאר זמין בכל עת לבקשת "פדיון" פשוטה (חלקית או מלאה).

מיסוי חוזה ההיוון

מיסוי הריבית במקרה של פדיון, או פירעון לתקופה, תלוי במהלך החוזה ולא במועד התשלומים שבוצעו.

החזר טווח / ויתור על חוזה לפני 8 שנים

הריבית הכלולה ברכישה חוזרת חייבת במס (*):

ה- PFU (היטל חד פעמי) בשיעור של 12.8%;

או, על אופציה עולמית, בקנה מידה פרוגרסיבי של IR.

החזר טווח / ויתור על חוזה לאחר 8 שנים

הריבית הכלולה בפדיון חייבת במס (*), לאחר הגשת קצבה בסך 4,600 אירו ליחיד ו -9,200 אירו לזוג (**:

ה- PFU (היטל חד פעמי) בשיעור של 7.5% (או 12.8% עבור חלק המוצרים המצורפים לפרמיות העולות על 150,000 אירו (***)),

או, על אופציה עולמית, בקנה מידה פרוגרסיבי של IR.

ירושה ותרומה

במקרה של מותו של המנוי, חוזה ההיוון מובחן מחוזה ביטוח החיים בהיעדר פטור ממס ירושה.

חוזה ההון הוא בעל ייחוד של הימנעות מותו של מנויו. בן הזוג ו / או יורשי המנוח מחליפים אפוא את האחרון.

היורש כפוף אפוא לחוק הירושה המקובל, אך שומר על עדיפות המס של החוזה, והוא רשאי להמשיך להשתמש בו על ידי שמירה עליו, או על ידי ביצוע משיכות או תשלומים בחינם, תוך שהוא נהנה ממערכת המס. מועד פתיחת החוזה.

חוזה ההיוון עשוי להיות נושא לתרומה ו / או פירוק או לאפשר שימוש חוזר בכספים המפורקים.

כאשר פג תוקף השימוש במותו של בעל השימוש, הבעלים החשוף הופך למחזיק היחיד בחוזה ההיוון.

ואכן, יישום מנגנון הפירוק מאפשר לשלב בין שימושי בעלות ובתחום בעלות ללא מס ירושה. במילים אחרות, ערך הנכס מועבר ללא תשלום.

במהלך שלב החיסכון, חוזה ביטוח החיים שלך אינו חייב במס (לא כולל דמי ביטוח לאומי). שלא כמו השקעות כספיות אחרות, אתה חייב במס רק במקרה של משיכה מחוזה ביטוח החיים שלך ורק על חלק הריבית שנמשכה.

למעשה, רכישת הרכישה שלך מורכבת מחלק הון וחלק מריבית, אשר עשויה להיות חייבת במס בהתאם למשך חוזה ביטוח החיים שלך ומועד התשלומים שלך.

לפיכך, בזמן הגאולה אתה חייב במס:

המיסוי מתייחס רק לחלק הריבית הכלולה ברכישה חוזרת (הון פטור)

שיעור המס יכול להיות נמוך יחסית. על ידי פתיחת חוזה היום, שיעור המס יהיה 12.8% (אולי 7.5% אם החוזה בן יותר מ -8 שנים ויש לך פחות מ- 150,000 € על כל החוזים שלך).

דמי ביטוח לאומי (שיעור של 17.2%) נשמרים מדי שנה או עם פדיון, בהתאם לאמצעי שנבחר.

יתרונות וחסרונות של חוזה ההיוון

רישיות

דוגמא לשימוש בחוזה ההיוון

לאדם טבעי

1

מצב התחלתי

מישל גרוש, זה עתה מכר את ביתו השני ויש לו 225,000 יורו.

יש לו 65 בן שנים, בדימוס ואב לשני ילדים. הוא רוצה להשקיע סכום כסף זה, אך עם זאת הוא רוצה שהוא יישאר זמין בכל עת, כיוון שהוא יכול להזדקק לחלק להשלמת תקציבו בנוסף לקצבת הפנסיה שלו.

2

מנוי לחוזה ההיוון

הוא פותח חוזה היוון ומשלם את מלוא הסכום, כלומר 225,000 אירו.

חשבון. התשואה השנתית הממוצעת היא 4%.

ג'יימס מת כעבור 20 שנה, מבלי שצרך את החיסכון מחוזה ההון שלו.

3

המצב הסופי

אם לא נעשה דבר, עם מותו, ישולב חוזה ההיוון בעיזבון שלו וימוסה על פי היקף מס הירושה.

אם מישל נותן בעלות חשופה על חוזה ההיוון שלו לשני ילדיו, בזמן מותו, לא תידרש מיסוי מכיוון שהחוזה כבר הועבר, הוא לא ישתלב בעיזבון.

הניכוי לתרומות הוא 100,000 € להורה ולילד, כך שהתרומה לא תיצור מס (והניכוי יוחזר עבור הירושה, +15 שנים, ויכול לשמש להעברת המגורים הראשי).

דוגמא לשימוש

של חוזה ההיוון

לאדם משפטי

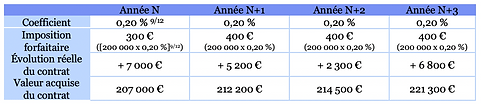

1

מצב התחלתי

קלוד מנכ"ל SASU שלו בכפוף ל- IS רוצה להשקיע את הסכום של 200,000 אירו.

הוא מוציא חוזה היוון תמורת 200,000 אירו במארס. ה- METR הידוע ביום המנוי הוא 0.19%, כלומר שיעור אקטוארי של 0.20%.

2

מנגנון חוזה ההיוון

3

המצב הסופי

לשנה N + 4, מישל מבקש רכישה מלאה של החוזה,

הרווח בפועל יעמוד על 21,300 יורו (רווח הון) והרווח הנותר: 21,300 - 1,500 יורו ממיסוי בשיעור אחיד) או 19,800 יורו.