מה אתה רוצה לדעת?

למה להשקיע בהשכרה חשופה?

בית שמוצע במצבו החשוף וללא רהיטים, אמור להיות מושכר ריק או חשוף או לא מרוהט. חוזה השכירות הבלתי מרוהט כפוף לתנאי החוק מיום 6 ביולי 1989.

האחרון עבר כמה שינויים שבוצעו בחוק אלאור מיום 24.3.2014 ובחוק הצמיחה מיום 6 באוגוסט 2015.

הן הבעלים והן הדייר כפופים להוראות חוק זה.

השכרה חשופה היא אפוא נדל"ן המושכר ללא כל ריהוט או ציוד מלבד הציוד הדרוש.

הציוד היחיד המסופק בשכירות חשופה הוא מתקנים סניטריים, חדר אמבטיה ויחידות מטבח (כיור למשל). המונח השכרה חשופה מנוגד לזה של השכרה מרוהטת.

ניתן לייעל השקעה זו הודות למערכת מס,

הקלד פינל לבית חדש או קוסס לנכס הישן.

בשכירות ריקה אתה מצהיר על דמי השכירות שלך בקטגוריית הכנסה מנכס. בהתאם למקרה, אתה תהיה תחת המיקרו-ארץ או המשטר האמיתי. עם הראשון, אתה חייב במס על 70% משכר הדירה שלך. השני מאפשר לך ליצור גירעונות ברכוש המורידים את המיסים שלך.

השכרה חשופה, השכרה עם יתרונות רבים

מהי נדל"ן להשכרה חשופה?

השכרה חשופה, בהגדרה, מתנגדת לשכירות מרוהטת. סוג השקעה זה מכוון להשכרה ריקה, ללא ריהוט. נכסי נדל"ן אלה מושכים משקיעים: הם מהווים השקעה עם רווחיות אטרקטיבית ביותר ומיסוי יתרון.

השכרת דירות חשופות, לדירה או לבית, נקבעת על פי חוק מיום 6 ביולי 1989.

האחרון חייב:

להיות ערוך, חתום ומתוארך על ידי הבעלים והשוכר;

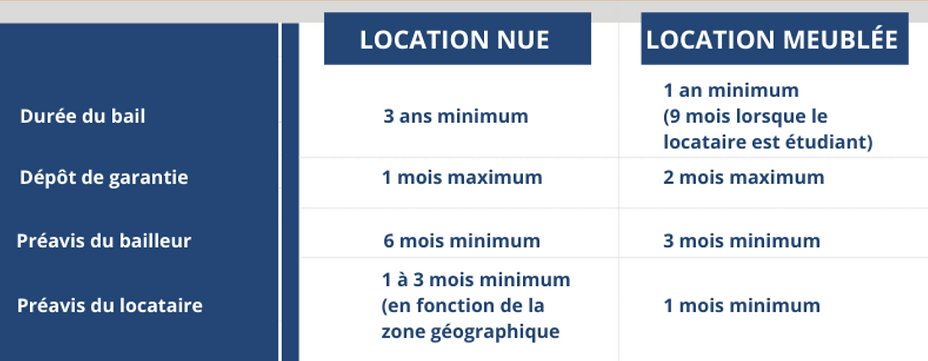

מינימום 3 שנים האחרונות (מתחדש בהסכם שבשתיקה) - מינימום 6 שנים למשכיר של אדם משפטי -

עם זאת ניתן לסיים שכירות לזמן קצר של שנה לפחות מסיבות משפחתיות או מקצועיות (עיין סעיף 11 לחוק מיום 6 ביולי 1989).

הנכס חייב להיות ריק לחלוטין מכל ריהוט.

ההכנסה משכירות זו תוצהר בקטגוריית הכנסה מקרקעין.

שים לב שמשטר המיקרו-יבשה פשוט יותר. מצד שני, זה מעניין רק במידה והחיובים שאתה יכול לנכות הם בסכום נמוך משווי הקצבה הסטנדרטית של 30%.

שימו לב: מיקרו-קרקע אינה אפשרית אם אתם משקיעים על ידי ניצול היתרונות של פרצות מס מסוימות (בסון, רוביין וכו '). זה גם לא אפשרי אם השכירות לא נגבות על ידך ישירות, אלא על ידי חברה, כגון SCI למשל.

הערה: ניתן לייעל השקעה זו הודות למערכת מס, כגון פינל לדיור חדש או קוסס לרכוש בישן. לאחר מכן יהיה צורך לוודא כי מתקיימים כל התנאים של המכשיר הנבחר על מנת ליהנות מיתרון המס.

החזק נדל"ן להשכרה חשוף

אתה יכול להיות הבעלים של הנכס:

ישירות (בשם שלך), כלומר ללא מבנה מתווך, הוא חלק מהנכסים שלך,

או באמצעות SCI, במילים אחרות אתה שותף של החברה שרוכשת את הנכס.

Société Civile Immobilière (SCI) משמש לעתים קרובות בהקשר של השקעות נדל"ן להשכרה משפחתית, מכיוון שהוא מאפשר לכמה אנשים להחזיק בנכס ללא חששות מהבעלות המשותפת!

בנוסף, הוא מייעל את העברת המורשת לילדים תוך שמירה על שליטה.

מימון רכישה

רכישת מזומן:

רכישת מקרקעין של נכס להשכרה הודות לתרומה אישית מאפשרת לקבל מיידית הכנסה רגילה.

אם המשקיע רוצה לקבל הכנסה נדחית לאורך זמן, הוא יכול לבחור ברכישת בעלות חשופה בנכס להשכרה. במקרה זה, תוקף תועלת השימוש יפוג ביום בו המשקיע מעוניין לנצל את הכנסות השכירות.

תשלום באשראי:

תקופת ההלוואה תעלה בקנה אחד עם המועד הרצוי של קבלת ההכנסה (נדחה בזמן) וריבית ההלוואה תקטין את הכנסות הנכס החייבות במס.

אם הרכישה ממומנת באמצעות משכנתא, מומלץ להתייעץ עם מוסד אשראי או מתווך לקבלת מימון המותאם למצבו של הלווה.

ההלוואה יכולה להיות:

ניתן להפחתה; החזר ההון שנלווה לאורך זמן

או בסדר; החזר ההון הלווה בבת אחת בסוף ההלוואה.

עם זאת, ההלוואה בקנס מחייבת תרומה שתוטל על חוזה על מנת להבטיח את ההחזר לטווח הארוך (= גיבוי).

מעצר ישיר (שם מתאים)

יתרונות של בעלות נדל"ן ישירות :

פשטות הרכישה,

מס הכנסה ללא קשר לאופי הפעילות,

רווח ההון כפוף למשטר רווחי ההון של נדל"ן ליחידים.

חסרונות בבעלות על נדל"ן לחיות:

מעט פתרונות ייעול משפטי ומיסוי,

אם מספר קונים (בעלות משותפת): צורך בהסכמה של כולם.

שכירות ואחריות להשכרה

נכס ההשכרה החשוף יכול להיות דירה, אך גם משרד, חנות וכו '. השכירות להשכרה תלויה בשימוש שהדייר עושה בנכס.

דייר לשימוש כמגורים עיקריים: שכירות למגורים (חוק מיום 6 ביולי 1989)

בהשכרה ריקה, תקופת החכירה היא שלוש שנים. אבל זה לא נכלל לסיים שכירות ארוכה יותר, של ארבע שנים למשל, גם אם זה לא נהוג. כאשר השכירות מגיעה לסוף שלוש השנים, הוא מתחדש בהסכם שבשתיקה למשך אותו משך זמן, מבלי לחתום על אחת חדשה.

שוכר לשימוש מקצועי: שכירות מקצועית

אם הבעלים הוא אדם משפטי (חברה), חוזה השכירות מסתיים באופן חובה למשך שש שנים, אלא אם כן אתה הבעלים של הנכס באמצעות SCI משפחתי (המורכב בין קרובי משפחה ובני ברית עד וכולל תואר רביעי), ובמקרה זה השכירות הוא שלוש שנים.

לדייר שימוש מסחרי: שכירות מסחרית

חוזה השכירות נחתם לתקופה של לפחות 9 שנים. המשכיר והשוכר יכולים להחליט על כריתת חוזה לתקופה ארוכה יותר. אך לא ניתן לסיים את החוזה לתקופה בלתי מוגבלת. המשכיר חייב לשלם לשוכר פינוי במקרה של סיום השכירות המסחרית.

יש לך אפשרות לסגור חוזה לתקופה של פחות משלוש שנים ולפחות שנה אם יש לך סיבה משפחתית או מקצועית שמצדיקה זאת.

הדפוס הזה יש לפרט בחוזה השכירות וכן באירוע שיסיים את השכירות (פרישה, החזרת ילד מחו"ל וכו ').

לבסוף, מספר מנגנונים מאפשרים להבטיח את תשלום דמי השכירות:

הפיקדון: במקרה של ברירת מחדל על ידי השוכר או נזק, המשכיר יכול לפנות לפיקדון:

פשוט (הוא יכול להתערב רק לאחר שהשיק מחדש את הדייר מספר פעמים) או משותף (מבוקש מהראשון ללא תשלום)

אחריות על דמי שכירות ללא תשלום: ביטוח פרטי שהמשכיר יכול לקחת מול בנק או חברת ביטוח. הוא מכסה הן דמי שכירות והן נזקים, אך הם אינם בחינם (התרומה עולה בין 2.5% ל -5% משכר הדירה השנתי).

ערבות Visale: ארגון "פעולת הדיור" פועל כערב וזה בחינם. הוא מכסה את כל משך החכירה במסגרת 36 חודשי חשבונות שלא שולמו. ניתן להשתמש בו במיוחד כאשר לדייר יש הכנסה מועטה או ללא כל הכנסה או אם הוא נמצא במצב רע.

קרן סולידריות לדיור: ערבות זו מכסה אנשים במצוקה ולכן אינה ניתנת לביטוח.

מחזיקה ב- SCI

היתרונות בבעלות על נדל"ן באמצעות SCI:

שינוי התקנון (מינוי ופיטורי המנהל, חוקי מניין ורוב, סעיף אישור),

העברה מתקדמת עם שימור כוח,

לשנות את ניהול הרכוש בין בני זוג,

הימנע מבעלות משותפת,

הימנע מחזקת בעלות.

חסרונות בבעלות על נדל"ן באמצעות SCI:

עלות ניהול,

ניהול חשבונות,

אחריות משותפת ובלתי מוגבלת של השותפים,

השכרה מרוהטת גוררת מיסוי ב- IS.

מיסוי

כאשר אתה שוכר דירה ריקה מריהוט, יש לציין את ההכנסה בקטגוריית "הכנסה מרכוש" בדוח החזר ממס הכנסה (מס '2042).

קיימים שני משטרי מס על הכנסה מקרקעות: משטר המיקרו-קרקעות או המשטר האמיתי.

מיקרו-קונסייר: הצהרת ההכנסה מקרקעות במסגרת משטר המיקרו-פונסייר שמורה למשקי בית שמשקיעים המקבלים פחות מ -15,000 אירו לשנה בשכר דירה ברוטו.

היא קובעת הפחתה בשיעור שטוח של 30% מסך כל דמי השכירות ברוטו שהתקבלו כדי לקחת בחשבון את כל העלויות הכרוכות בהשקעות שכירות אלה.

משטר המיקרו-אדמות אינו חל במצבים מסוימים (אנדרטאות היסטוריות, דיור הנהנה ממשטר ניכוי מיוחד).

ניתן לבחור את המשטר בפועל ללא קשר לסכום השכירות שהתקבל, והופך לחובה מעבר ל -15,000 אירו לשנה. היתרון העיקרי שלה הוא שהיא לוקחת בחשבון את כל החיובים הניתנים לניכוי מהכנסת הנכס לפני מיסוי.

החיובים שניתן לנכות מהכנסת הנכס שלך רבים. הם כוללים:

הוצאות עבודה, שיפוץ ותיקון

ביצוע אבחון מקרקעין

ריבית הלוואות וביטוח לווה

ביטוח רכוש, כמו גם ביטוח שכר דירה ללא תשלום

דמי בית משותפים, למעט דמי שכירות הניתנים להחלמה

מס רכוש

אם סך החיובים הללו עולה על 30% מסכום השכירות, האינטרס שלך הוא לעבור לתכנית האמיתית. במקרים מסוימים, חיובים מאוד משמעותיים יכולים אפילו לאפשר לך לייצר גירעון המיוחס להכנסה מנכס, אך גם לכל ההכנסה של הנישום.

הערה: מאידך גיסא, לא ניתן לנכות עבודות בנייה, שיפוץ או הרחבה מהכנסת הנכס שלך.

אם ההשקעה בנדל"ן מסורתי (לא מרוהט) אינה מאפשרת הפחתת חלק הנדל"ן (בניגוד ל- LMNP למשל), חלק מהעבודות ניתנות לניכוי של 100% וניתן לגבות תשלום עד לגבול של 10,700 אירו לשנה.

בכל שנה אתה יכול לנכות מההכנסה שלך עד 10,700 אירו לגירעון בקרקע (או 15,300 אירו במקרים מיוחדים מסוימים).

עם זאת, ניתן להעביר את הגירעון העודף לקרקע ולנכות:

במשך 6 שנים מכל ההכנסה שלך

במשך 10 שנים מהכנסת הקרקע שלך בלבד.

אם ההכנסות נמוכות מהחיובים, הדבר יוצר גירעון בקרקע. לאחר מכן ניתן לייחס זאת להכנסה הכוללת של הנישום, בתנאים ומגבלות מסוימים.

חיובים אחרים מלבד ריבית הלוואה יכולים למעשה להיות מנוכים מהכנסותיו האחרות של המצהיר עד לגבול של 10,700 € לשנה.

את חלק החיובים הקשורים בריבית הלוואה ניתן לגבות רק מהכנסות הנכס. ריבית ההלוואה ניתנת לניכוי מהכנסת הנכס שלך בלבד, כך שלא תוכל לנכות אותן מההכנסה הכוללת שלך.

בעת חישוב הגירעון במקרקעין, עליך לנכות תחילה ריבית הלוואה מהכנסת הנכס שלך, ולאחר מכן לנכות חיובים אחרים.

ההבדל העיקרי בין השכרה ריקה להשכרה מרוהטת הוא הרהיטים שיש לספק לדייר להשכרה מרוהטת.

בהשכרה חשופה (לא מרוהטת), החוק קובע סוג חכירה אחד בלבד, בעוד שבריהוט יש שלושה חוזים לבחירה, בהתאם לפרופיל הדייר שלך.

השכרה מרוהטת: בצרפת התשואה ברוטו הממוצעת מגיעה ל -6% עד 8% בהשכרה מרוהטת לא עונתית (9 או 12 חודשים).

השכרה ריקה: התשואה היא במסגרת זו, בין 4.5% ל- 6.5%.

לכן השכרה מרוהטת היא בדרך כלל רווחית יותר מהשכרה חשופה; דמי השכירות גבוהים יותר ומערכת המס יותר יתרון. עם זאת, שינויים בדיירים הם תכופים יותר והסיכון לחופשות גבוה יותר.

לבסוף, בהתאם לסוג ההשכרה שנבחר, משטר המס שונה:

דמי השכירות שנמשכו מהשכירות הריקה מהווים הכנסה מקרקעין.

דמי השכירות שמקורם בשכירות מרוהטות נכללים בקטגוריית הרווחים התעשייתיים והמסחריים (BIC).

בשני המקרים קיימות שתי שיטות מיסוי: מחיר קבוע או אמיתי.

במשטר המיקרו-קרקע מדובר בהצהרת דמי השכירות למעט חיובים שנגבו במהלך השנה, והורדת הפחתה של 30% על הסכום המוצהר. לכן תחויב במס על 70%הנותרים:

דוגמה: שכר דירה של 12,000 אירו למעט חיובים שנגבו בשנת 2020, המס יתייחס ל -12,000 € - 30% או 8,400 €.

ההפחתה של 30% הינה בלעדית ואינה ניתנת לניכוי מאחרים, בין אם בגין ריבית עבודה או הלוואה. גם אם אין תשלום על הנכס, עדיין תוכל ליהנות מההפחתה קבועה של 30% על סכום דמי השכירות השנתיים שנאספו.

לגבי משטר הנדל"ן, בניגוד למיקרו-קרקעות, הוא מאפשר לנכות חיובים מסוימים מדמי השכירות השנתיים.

החיובים בניכוי מדמי השכירות כפופים לרשימה ממצה. זה בערך :

גמול שומרים ושומרים

שכר מנהלי נכסים ומנהלים:

דמי ביטוח:

עלויות ריבית והלוואות.

הארנונה ומיסים נלווים: הדבר נוגע בפרט לארנונה, לרבות עלויות הניהול (כולל אלה של מס איסוף הפסולת הביתית), התרומה על הכנסות השכירות (CRL), מס הציוד המיוחד (TSE);

עלויות ניהול תמורת סכום חד פעמי של 20 יורו.

דמי השכירות לא גובים.

דמי פינוי ושיכון.

עלויות הליך.

בסיס הרווח ההון הגולמי של מגוריך מחושב על ידי ביצוע ההבדל בין מחיר הרכישה למחיר המכירה.

אתה יכול לנכות מהמחיר, על מסמכים תומכים, את העלויות שנגרמו במהלך המכירה (למשל, העלויות הקשורות לאבחון חובה).

יש להגדיל את מחיר המכירה בסכומים ששולמו עבור ההטבה שלך (למשל, פיצויי פינוי ששילם הקונה לדייר במקום).

אם הנכס נרכש, הוא עשוי להיות מוגדל, על פי הוכחה, בעלויות הבאות:

חיובים ופיצויים ששולמו למוכר עם הרכישה

עלויות רכישה או ניכוי סכום חד פעמי של 7.5% ממחיר הרכישה (דמי רישום, דמי נוטריון).

הוצאות עבודות (בנייה, בנייה מחדש, הרחבה, שיפור בתנאים).

עבור נכס המוחזק במשך יותר מ -5 שנים, תוכל לנכות את הסכום המוצדק בפועל, או תעריף אחיד של 15% ממחיר הרכישה

חיובי כבישים, רשתות והפצות (עלויות פיתוח לחלוקה למשל).

אם הנכס מתקבל במתנה או בירושה, מחיר הרכישה של המגורים יהיה זה שיוחזק על ידי הנוטריון בעת חישוב מס ירושה או מתנה.

רווח ההון החייב במס, המכונה גם רווח הון נטו, מתקבל על ידי החלת ניכויים לשנת בעלות על רווח ההון ברוטו.

העיקרון הוא כדלקמן: ככל שהחזקת את הנכס כך הניכוי גדול יותר כך רווח ההון נטו יורד ולכן גובה המס יורד.

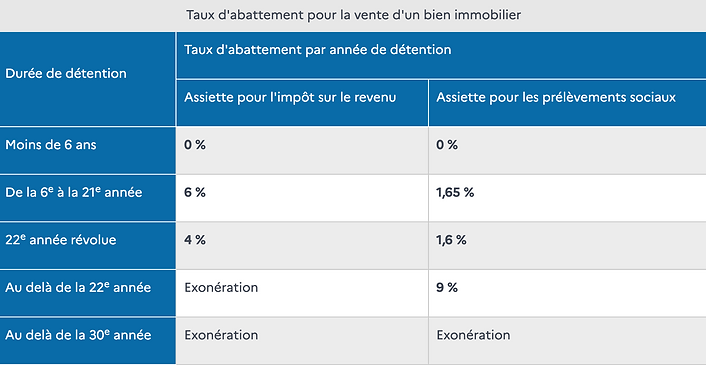

הקצבה לתקופת ההחזקה משתנה בהתאם לשאלה אם רווח ההון החייב במס חייב להיות קבוע במס הכנסה (19%) או דמי ביטוח לאומי (17.2%).

לפי מס הכנסה, הקצבה היא:

6% לכל שנת בעלות מעבר לחמישית ועד לעשרים ואחת;

4% לשנת המעצר שהסתיימה.

הפטור הכולל של רווחי הון ממס הכנסה נרכש אפוא בתום תקופת החזקה של עשרים ושתיים שנים.

עבור דמי ביטוח לאומי, הקצבה נקבעת כדלקמן:

1.65% לכל שנת בעלות מעבר לחמישית ועד לעשרים ואחת;

1.60% לשנת הבעלות של עשרים ושניות;

9% לכל שנה מעבר לעשרים ושניים.

הפטור מדמי ביטוח לאומי נרכש אפוא בתום תקופת החזקה של שלושים שנה.

הערה: במקרה של הפסד הון, כלומר הפסד, לא ניתן לנכות רווח הון שהתממש במכירת נכס אחר (למעט כמה יוצאים מן הכלל).

יתרונות וחסרונות של השכרה חשופה

השכרת עירום

דוגמא להשקעה להשכרה חשופה

1

מצב התחלתי

סמנתה מבקשת להשקיע בנכס להשכרה תמורת 250,000 אירו. שכר הדירה הצפוי נאמד ב -630 אירו לחודש. יש לה מספיק חסכונות כדי לבצע את הרכישה הזו, אבל תוהה אם היא צריכה ללוות

2

תשלום במזומן

דמי שכירות שהתקבלו במשך 15 שנים = 113,400 € (630 € x 180 חודשים)

מיסוי שנוצר על ידי הכנסה זו € 53,525 (שיעור מס שולי 30% + דמי ביטוח לאומי 17.2%)

רווח נקי = 59,875 €

3

תשלום אשראי

כאן, סמנתה הייתה מביאה 10% (25,000 אירו) ומשקיעה את שאר חסכונותיה (225,000 אירו) בפוליסת ביטוח חיים.

התשואה על חוזה ביטוח החיים נאמדת ב -2.85% לשנה בניכוי דמי ניהול.

היא לווה את הסכום בשיעור של 1.40%.

דמי השכירות התקבלו מעל 15 שנים 113,400 € (630 € x 180 חודשים)

ריבית הלוואה 23,900 €

מיסוי שנוצר על ידי הכנסה זו € 42,245 (שיעור מס שולי 30% + דמי ביטוח לאומי 17.2%)

רווח על חוזה ביטוח החיים (בניכוי מס ודמי ביטוח לאומי) = 88,875 €.

רווח נקי = 160,030 €