Что ты хочешь узнать?

Зачем оформлять страховку на случай смерти?

Договор страхования на случай смерти - это резервный договор страхования, который позволяет выплату капитала или аннуитета назначенному бенефициару в случае смерти застрахованного. Этот контракт может быть на определенный срок (временная смерть) или на неопределенный срок (контракт на всю жизнь).

Индивидуальный договор страхования на случай смерти полезен для защиты его семьи в случае финансовых трудностей, связанных с его исчезновением.

Покрытие смерти может быть только случайным или по всем причинам, то есть в случае несчастного случая, но также и от болезни.

В индивидуальном договоре страхования на случай смерти может быть предусмотрена выплата капитала или аннуитета (рента на образование и / или рента пережившего супруга).

Контракт также может предусматривать полную и необратимую гарантию потери автономии (PTIA), которая позволяет застрахованному защитить себя от риска абсолютной и постоянной нетрудоспособности.

Гарантийный договор: страхование на случай смерти

Что такое договор страхования от смерти?

Страхование на случай смерти - это договор страхования жизни, который позволяет выплату капитала или аннуитета назначенному бенефициару в случае смерти застрахованного лица до окончания срока действия договора.

Эти договоры страхования жизни могут заключаться индивидуально или коллективно, через компанию или ассоциацию. Их можно взять под ссуду.

Договоры страхования от смерти можно заключить либо на ограниченный период (срочное страхование от смерти), либо на всю жизнь (страхование всей жизни).

Покрытие смерти может быть только случайным или по всем причинам, то есть в случае несчастного случая, но также и от болезни. В индивидуальном договоре страхования на случай смерти может быть предусмотрена выплата капитала или аннуитета (рента на образование и / или рента пережившего супруга).

Страхование на случай смерти может сопровождаться дополнительными гарантиями (гарантия от рисков потери трудоспособности или инвалидности, увеличение гарантии в случае смерти в результате несчастного случая и т. Д.).

Таким образом, различные формулы позволяют накапливать капитал или аннуитет для преодоления финансовых трудностей, которые могут возникнуть из-за исчезновения человека.

Договоры страхования от смерти можно заключить:

Или на ограниченный период (срочная страховка): затем они позволяют потерпевшему обеспечить уровень жизни своей семьи. Страхование также может гарантировать выплату аннуитета, предназначенного для финансирования учебы детей.

Либо на всю жизнь (страхование «на всю жизнь»): договор страхования на случай смерти «на всю жизнь» может быть заключен на 2 головы, что позволяет выплачивать одному из супругов капитала или ренту в случае смерти ее мужа. .

Открытие контракта

Открытие контракта

Страхование на случай смерти предусматривает выплату капитала за счет взносов выбранным вами бенефициарам в случае смерти.

Важный акт предвидения для финансовой защиты вашей семьи. При условии, что условия договора соответствуют вашим потребностям и вашей ситуации.

Таким образом, страхование смерти позволяет вам оставить капитал своим близким после вашей смерти (детям, супругу, другу). так что они могут свободно использовать этот капитал по своему усмотрению.

В этом страхование на случай смерти отличается от страхование похорон , капитал которого обязательно должен быть использован для финансирования ваших похоронных расходов.

Если вы оформите этот вид страхования слишком поздно, ваши взносы будут значительными. Чтобы покрыть привлекательный капитал и не платить чрезмерно высокие премии, необходимо подписываться молодым, а значит, и надолго. Более того, большинство контрактов нельзя заключить после определенного возраста: обычно 70 лет.

Страхование жизни

В отличие от страхования жизни договор страхования жизни не является финансовым вложением.

Он затонувший и временный (часто 10, 15, 20 или 25 лет, в зависимости от возраста подписки).

В самом деле, если риск не материализуется - ваша смерть или из-за определенных контрактов, ваша полная инвалидность - до достижения определенного возраста: 65 лет, 75 лет, иногда 80 лет - все ваши взносы будут потеряны.

Чтобы избежать потери средств, можно выбрать гарантию смерти «на всю жизнь». В случае смерти подписчика (независимо от даты) уплаченные страховые взносы плюс проценты будут взысканы бенефициаром контракта.

Наличие сбережений

Что касается страхования жизни, в котором страхование на случай смерти является формой, основанной на предусмотрительном страховании, иногда для абонента возможно возмещение пособие по случаю смерти планируется через выкуп. Возврат средств может производиться только частично, тогда говорят о частичном погашении, или в отношении всей запланированной суммы: полное погашение.

Страхование на случай смерти основано на том принципе, что подписчик вносит свой вклад, чтобы в случае преждевременной смерти его бенефициары получали капитал для компенсации финансовых проблем, связанных с претензией.

Следовательно, покупка страховки на случай смерти аналогична снятию денежных средств, имеющихся с момента заключения договора со страховщиком.

Во время подписки рекомендуется знать, возможен ли выкуп страховки на случай смерти под страхом наказания за невозможность вернуть гарантированный капитал до истечения срока его действия.

Когда сдача возможна, контракт содержит таблицу выкупной стоимости, которая определяет условия для вывода. Иногда последнее освобождается от уплаты взносов в течение определенного количества лет или определенной суммы.

Налогообложение страхования от смерти

В случае смерти застрахованного лица назначенные бенефициары получают пособие в случае смерти или аннуитет.

Эти суммы считаются выплатой страховщика, а не наследством, полученным от имущества умершего.

Следовательно, пособие в случае смерти не является частью наследства. И он не облагается налогом как таковой

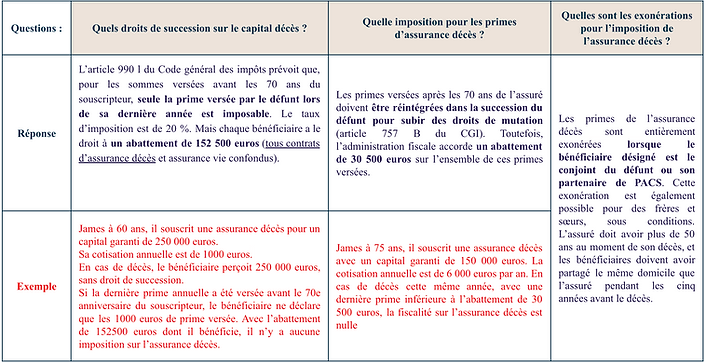

Статья 990 l Общего налогового кодекса предусматривает, что в отношении сумм, уплаченных до 70-летия подписчика, налогом облагается только страховой взнос, уплаченный умершим в течение его последнего года. Ставка налога составляет 20%. Но каждый получатель имеет право на пособие в размере 152 500 евро.

Страховые взносы, уплаченные после 70-летия со дня рождения застрахованного лица, должны быть возвращены в наследство умершего для того, чтобы уплатить налог на передачу имущества (статья 757 B CGI). Однако налоговая администрация предоставляет скидку в размере 30 500 евро на все эти страховые взносы. оплаченный.

Дополнительные гарантии

Вы можете дополнить свой договор страхования другими гарантиями, которые не всегда привязаны к продолжительности жизни, но покрывают определенный риск, например:

Гарантия нетрудоспособности: при длительном перерыве в работе застрахованному выплачивается суточное. В течение этого периода застрахованный может быть освобожден от уплаты взносов, связанных с контрактом, при сохранении гарантий.

Гарантия нетрудоспособности: после инвалидности, определенной в договоре, страховщик выплачивает пособие в виде единовременной суммы или аннуитета. В случае потери трудоспособности застрахованный освобождается от уплаты взносов, связанных с договором страхования, при этом сохраняя гарантии.

Гарантия смерти в результате несчастного случая: капитал, выплачиваемый бенефициару (ям), может быть удвоен или утроен, если смерть наступает в результате несчастного случая и, в частности, в результате дорожно-транспортного происшествия.

Гарантия на случай потери работы Эта гарантия обычно предлагается в договорах страхования, связанных с ссудой, и предусматривает либо отсрочку сроков погашения ссуды, либо принятие всех или части ежемесячных платежей в течение фиксированного периода по контракту.

Срочное страхование на случай смерти и / или страхование всей жизни

Срочная страховка на случай смерти: Он гарантирует выплату капитала или аннуитета в случае смерти застрахованного лица в течение срока действия договора. Если застрахованный жив по истечении этого срока, договор страхования прекращается. Уплаченные взносы не возмещаются подписчиком контракта, но приносят пользу всем страхователям: существует взаимозависимость рисков.

Полное страхование жизни: оформляется на неопределенный срок и прекращается, когда наступает смерть застрахованного лица, независимо от даты. Этот тип договора страхования жизни предусматривает выплату капитала или аннуитета назначенному бенефициару (ям).

В страховании жизни, в котором страхование на случай смерти является формой, основанной на предусмотрительном страховании, подписчик иногда может получить компенсацию ожидаемого пособия в случае смерти посредством обратного выкупа. Возврат средств может производиться только частично, тогда говорят о частичном погашении, или в отношении всей запланированной суммы: полное погашение.

Частичное возмещение: в этом конкретном случае подписчик забирает обратно часть средств, обычно предоставляемых его бенефициарам в случае преждевременной смерти. Оплата выкупа часто производится в виде ежемесячных взносов, которые затем больше не используются в качестве капитала, а имеют право на его возмещение. Это решение, которое следует использовать только в экстренных случаях, особенно если с момента подписки прошло несколько лет.

Полный выкуп: здесь полный вывод средств является окончательным и аналогичен (оплаченному) расторжению контракта, поскольку у подписчика и его бенефициаров больше не будет капитала, на который можно претендовать в случае смерти или потери трудоспособности.

Если вы хотите получить все свое пособие по случаю смерти, но не против повторной подписки позже, может быть полезно оставить небольшую сумму на счете. Таким образом, контракт не закрывается, и вы можете продолжать использовать его с новыми условиями.

Сумма страховки на случай смерти сама по себе не является собственностью застрахованного. Правопреемство застрахованного включает только имущество, находившееся в его владении накануне его смерти. Таким образом, капитал страхования на случай смерти не подлежит вычету, связанному с наследством, в том смысле, что сумма этого капитала никогда не была частью имущества застрахованного.

Тем не менее :

Если страховые взносы были уплачены до 70-летия застрахованного; последняя премия облагается налогом у источника в размере 20% (или 31,25% выше 700 000 евро) после выплаты 152 500 евро на бенефициара.

Сумма страховых взносов, уплаченных после 70-летия застрахованного, возвращается в имущество после выплаты пособия в размере 30 500 евро и облагается налогом в соответствии с семейными связями между умершим и бенефициаром.

Преимущества и недостатки страхования на случай смерти

Страхование смерти

Пример использования договора страхования от смерти для супругов и партнеров

1

Исходная ситуация

Виктория и Люк, 35 и 30 лет соответственно, поженились в июне 2008 года без брачного контракта.

От их союза вышло двое детей 5 и 8 лет.

Виктория не работает 3 года, Люк зарабатывает на жизнь прилично, и они предпочитают, чтобы она заботилась об их детях. Зная, что единственное общее благо - это их основное жилище, они задаются вопросом, что произойдет, если Люк умрет.

2

Если ничего не сделано

В соответствии со статьей 757 Гражданского кодекса при наличии всех общих потомков супруг может выбрать во время наследования квартал в полном владении или узуфрукт на все имущество умершего.

Виктория будет нести ответственность за воспитание двоих детей в одиночку. Для этого ей придется снова найти работу, для которой вознаграждение не обязательно будет достаточным.

Предшествующая кончина молодого супруга часто мало рассматривается, но последствия (особенно финансовые) в большинстве случаев очень тяжелые.

3

Конечная ситуация

Эти договоры страхования на случай смерти представляют собой резервные договоры, премии по которым уплачиваются сверх меры.

Принимая во внимание возраст супругов и их состояние здоровья, выплачиваемые страховые взносы будут небольшими, поскольку они рассчитываются в зависимости от вероятности наступления предусмотренного риска и размера компенсации, выплачиваемой в случае смерти.

Если смерть наступает во время исполнения контракта, страховая компания обязуется выплатить капитал указанному выгодоприобретателю.

В этом случае, выбирая договор страхования от смерти, Люк и Виктория оптимизируют защиту выжившего, выделяя ему капитал, чтобы получить легкодоступные ресурсы. Этот капитал позволит супругу оплачивать повседневные расходы, такие как образование детей и жилье.

4

Страхование смерти и сожительства

Если Люк и Виктория не были женаты, то есть были в сожительстве:

Договор страхования от смерти позволял:

Чтобы внести свой вклад в защиту выжившего партнера, предоставив ему капитал.

Разрешить уплату налога на наследство, если оставшийся в живых получает наследство, потому что он будет подлежать очень высокому налогу на полученные товары (60%).

Если сожительствующие партнеры желают передать полное право собственности на основное место жительства пережившему (и, таким образом, избежать совместного владения с зарезервированными наследниками), договор страхования на случай смерти может предоставить пережившему необходимые средства для приобретения неразделенной доли.