Что ты хочешь узнать?

Зачем инвестировать в аренду без покрытия?

Дом, предлагаемый в чистом виде и без мебели, сдается в аренду пустым, голым или немеблированным. Договор аренды без мебели регулируется законом от 6 июля 1989 года.

Последняя претерпела некоторые изменения, внесенные законом Алура от 24 марта 2014 г. и законом о росте от 6 августа 2015 г.

И собственник, и арендатор подчиняются положениям этого закона.

Таким образом, чистая аренда - это недвижимость, которая сдается без какой-либо мебели или оборудования, кроме необходимого оборудования.

Единственное оборудование, которое предоставляется в аренде без покрытия, - это санузел, ванная и кухонный гарнитур (например, раковина). Термин «чистая аренда» противоположен термину «аренда с мебелью».

В пустой аренде вы декларируете свою арендную плату в категории доходов от собственности. В зависимости от случая вы попадете под микроземельный или реальный режим. В первом случае вы облагаетесь налогом 70% вашей арендной платы. Второй позволяет создавать дефицит собственности, что снижает ваши налоги.

Чистая аренда, аренда со многими преимуществами

Что такое голая арендная недвижимость?

Чистая аренда по определению противоположна аренде с мебелью. Этот вид инвестиций ориентирован на пустую аренду, без мебели. Эти объекты недвижимости привлекают инвесторов: они представляют собой инвестиции с очень привлекательной доходностью и выгодным налогообложением.

Аренда голого жилья, квартиры или дома, установлена в соответствии с законом от 6 июля 1989 года.

Последний должен:

быть составленным, подписанным и датированным владельцем и арендатором;

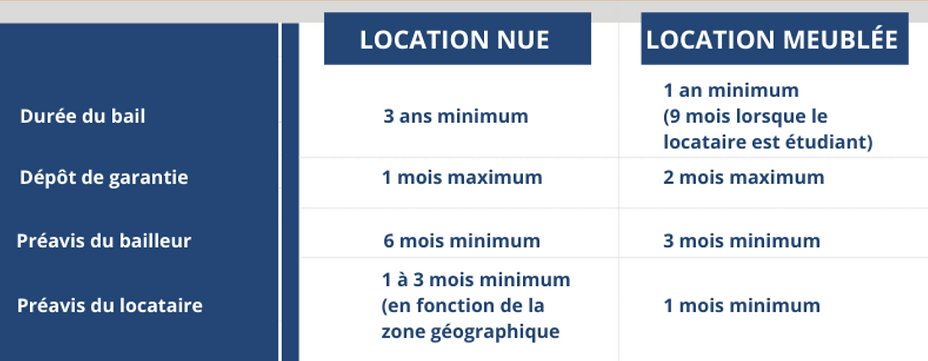

минимум 3 года (с возможностью продления по негласному соглашению) - минимум 6 лет для арендодателя - юридического лица -

Однако можно заключить так называемую краткосрочную аренду на срок не менее одного года по семейным или профессиональным причинам (см. Статью 11 Закона от 6 июля 1989 г.).

В доме не должно быть никакой мебели.

Доход от этой аренды будет декларирован в категории доходов от земли.

Отметим, что так называемый режим микроземля проще. С другой стороны, это интересно только постольку, поскольку вы можете вычесть расходы на сумму ниже, чем значение стандартной надбавки в 30%.

Обратите внимание: микроземля невозможна, если вы инвестируете, используя преимущества определенных налоговых лазеек (Бессон, Робьен и т. Д.). Это также невозможно, если арендная плата взимается не вами напрямую, а компанией, такой как SCI, например.

Держите голую арендуемую недвижимость

Вы можете владеть активом:

напрямую (на свое имя), то есть без посреднической структуры, это часть ваших активов,

или через SCI, другими словами, вы являетесь партнером компании, которая приобретает недвижимость.

Société Civile Immobilière (SCI) часто используется в контексте инвестиций в семейную аренду недвижимости, потому что он позволяет нескольким людям владеть недвижимостью, не беспокоясь о совместном владении!

Кроме того, он оптимизирует передачу наследия детям, сохраняя при этом контроль.

Финансирование приобретения

Получение наличных:

Приобретение сдаваемой в аренду недвижимости за счет личного вклада дает возможность сразу получать регулярный доход.

Если инвестор хочет получать отсроченный доход со временем, он может выбрать приобретение в собственность арендуемой собственности. В этом случае узуфрукт истекает в день, когда инвестор желает воспользоваться доходом от аренды.

Оплата в кредит:

Срок кредита будет совпадать с желаемой датой получения дохода (отложенного по времени), а проценты по кредиту уменьшат налогооблагаемый доход от собственности.

Если приобретение финансируется за счет ипотеки, рекомендуется проконсультироваться с кредитным учреждением или брокером для получения финансирования, адаптированного к ситуации заемщика.

Заем может быть:

амортизируемый; возврат заемного капитала с течением времени

или в порядке; погашение заемного капитала единовременно в конце срока кредита.

Однако для получения штрафа ссуды требуется взнос, который будет помещен в договор, чтобы гарантировать выплату в долгосрочной перспективе (= обеспечение).

Прямое задержание (имя собственное)

Преимущества владения недвижимостью напрямую :

Простота приобретения,

Подоходный налог независимо от характера деятельности,

Прирост капитала регулируется режимом прироста капитала в сфере недвижимости для физических лиц.

Минусы владения недвижимостью вживую:

Несколько юридических и налоговых решений по оптимизации,

Если несколько покупателей (совместное владение): необходимо согласование каждого.

Аренда и гарантии голой аренды

Арендуемой собственностью может быть не только жилище, но и офис, магазин и т. Д. Аренда зависит от того, как арендатор использует недвижимость.

Арендатор для использования в качестве основного места жительства: аренда жилого помещения (Закон от 6 июля 1989 г.)

При пустой аренде срок аренды составляет три года. Но не исключено заключение договора аренды на более длительный срок, например, на четыре года, даже если это не принято. Когда срок аренды истекает через три года, он возобновляется по молчаливому соглашению на тот же срок без необходимости подписывать новый.

Арендатор для профессионального использования: Профессиональная аренда

Если владельцем является юридическое лицо (компания), договор аренды обязательно заключается на шесть лет, если только вы не владеете имуществом через семейный SCI (состоящий из родственников и союзников до четвертой степени включительно), и в этом случае договор аренды три года.

Арендатор имеет коммерческое использование: Коммерческая аренда

Договор аренды заключается минимум на 9 лет. Арендодатель и арендатор могут принять решение о заключении договора на более длительный срок. Но контракт не может быть заключен на неопределенный срок. Арендодатель должен выплатить арендатору компенсацию за выселение в случае расторжения договора коммерческой аренды.

У вас есть возможность заключить контракт на срок менее трех лет и не менее одного года, если у вас есть семейная или профессиональная причина, которая это оправдывает.

Этот образец необходимо указать в договоре аренды, а также событие, которое завершит аренду (выход на пенсию, возвращение ребенка из-за границы и т. д.).

Наконец, несколько механизмов позволяют гарантировать выплату арендной платы:

Залог: В случае просрочки арендатора или повреждения арендодатель может обратиться к залогу:

простой (он может вмешаться только после повторного запуска арендатора несколько раз) или совместный (запрашивается у первого неоплачиваемого)

Гарантия невыплаты арендной платы: частная страховка, которую арендодатель может оформить в банке или страховой компании. Он покрывает как невыплаченную арендную плату, так и ущерб, но не является бесплатным (взнос стоит от 2,5% до 5% от годовой арендной платы).

Гарантия Visale: организация «Housing Action» выступает гарантом, и это бесплатно. Он покрывает весь срок аренды в пределах 36 месяцев неоплаченных счетов. Его можно использовать, в частности, когда арендатор мало или совсем не имеет дохода или находится в опасной ситуации.

Фонд жилищной солидарности: эта гарантия распространяется на людей, находящихся в затруднительном положении и, следовательно, не подлежащих страхованию.

Проведение в SCI

Преимущества владения недвижимостью через SCI:

Изменение устава (назначение и увольнение руководителя, правила кворума и большинства, пункт об утверждении),

Прогрессивная передача с сохранением мощности,

Изменить управление имуществом между супругами,

Избегайте совместной собственности,

Избегайте презумпции владения.

Недостатки владения недвижимостью через SCI:

Стоимость управления,

Ведение счетов,

Солидарная и бессрочная ответственность партнеров,

Аренда меблированной квартиры облагается налогом в IS.

Налогообложение

Когда вы снимаете квартиру без мебели, доход должен быть указан в категории «имущественный доход» вашей налоговой декларации (№ 2042).

Для доходов от земли существует два налоговых режима: режим микроземельных земель или реальный режим.

Микрофонсьер: декларация доходов от земли в режиме микрофинансирования предназначена для домохозяйств-инвесторов, получающих менее 15 000 евро в год валовой арендной платы.

Он предусматривает снижение фиксированной ставки на 30% от общей получаемой валовой арендной платы, чтобы учесть все расходы, связанные с этими инвестициями в аренду.

Режим микроземелей не применяется в определенных ситуациях (исторические памятники, жилье, на которое распространяется особый режим вычета).

Фактический режим может быть выбран независимо от суммы полученной арендной платы и становится обязательным после 15 000 евро в год. Его главное преимущество состоит в том, что он учитывает все сборы, вычитаемые из дохода от собственности до налогообложения.

Сборы, которые могут быть вычтены из вашего дохода от собственности, многочисленны. Они включают:

расходы на работы, ремонт и ремонт

проведение диагностики недвижимости

проценты по кредиту и страхование заемщика

страхование имущества, а также страхование неоплаченной аренды

сборы за кондоминиум, за исключением возмещаемой арендной платы

налог на имущество

Если сумма этих сборов превышает 30% от суммы арендной платы, в ваших интересах перейти на реальный режим. В некоторых случаях очень значительные сборы могут даже позволить вам создать дефицит, относящийся к доходу от собственности, но также и ко всему доходу налогоплательщика.

Примечание. С другой стороны, работы по строительству, реконструкции или расширению не могут быть вычтены из вашего дохода от собственности.

Если инвестиции в классическую недвижимость (без мебели) не позволяют амортизировать часть недвижимости (в отличие, например, от LMNP), некоторые работы подлежат 100% вычету и оплачиваются до лимита в 10 700 евро в год.

Каждый год вы можете вычесть из своего дохода до 10 700 евро дефицита земли (или 15 300 евро в некоторых особых случаях).

Однако затем избыточный дефицит земли можно перенести и вычесть:

за 6 лет всего вашего дохода

на 10 лет только за счет дохода от земли.

Если доходы ниже сборов, это создает дефицит земли. Затем это относится к общему доходу налогоплательщика при определенных условиях и ограничениях.

Фактически, сборы, отличные от процентов по кредиту, могут вычитаться из прочего дохода декларанта в размере до 10 700 евро в год.

Часть сборов, связанных с процентами по кредиту, может быть отнесена только на доход от собственности. Проценты по ссуде вычитаются только из дохода от вашей собственности, поэтому вы не можете вычесть их из общего дохода.

При расчете дефицита земли вы должны сначала вычесть проценты по кредиту из дохода от собственности, а затем вычесть другие сборы.

Основное различие между пустой арендой и меблированной арендой заключается в том, что арендатору предоставляется мебель для сдачи в аренду с мебелью.

В случае аренды без мебели (без мебели) закон предусматривает только один тип аренды, в то время как в случае аренды с мебелью существует три договора на выбор, в зависимости от профиля вашего арендатора.

Аренда с мебелью: во Франции средняя валовая прибыль достигает от 6% до 8% в несезонной аренде с мебелью (9 или 12 месяцев).

Пустая аренда: доходность в этих рамках составляет от 4,5% до 6,5%.

Следовательно, аренда с мебелью, как правило, более выгодна, чем аренда без покрытия; арендная плата выше, а налоговая система более выгодна. Однако смена арендаторов происходит чаще, а риск отпусков выше.

Наконец, в зависимости от выбранного типа аренды налоговый режим различается:

Рента, полученная от пустой ренты, составляет земельный доход.

Арендная плата, полученная от сдачи внаем меблированной квартиры, относится к категории промышленной и коммерческой прибыли (BIC).

В обоих случаях существует два метода налогообложения: фиксированная цена или реальный.

В режиме микроземелей речь идет об объявлении арендной платы без учета сборов, собранных в течение года, и о снижении на 30% от заявленной суммы. Таким образом, вы будете облагаться налогом на оставшиеся 70%:

Пример: 12 000 евро арендной платы без учета сборов, взимаемых в 2020 году, налог будет относиться к 12 000 евро - 30% или 8 400 евро.

30% скидка является исключительной и не может быть вычтена из других выплат, будь то работа или проценты по кредиту. Даже если плата за недвижимость не взимается, вы все равно сможете воспользоваться фиксированным снижением в размере 30% от суммы собираемой годовой арендной платы.

Что касается режима недвижимости, в отличие от микроземлей, он позволяет вычитать определенные сборы из годовой арендной платы.

Сборы, вычитаемые из арендной платы, указаны в исчерпывающем списке. Это о :

Оплата труда охранников и дворников

Вознаграждение управляющих и управляющих имуществом:

страховые взносы:

Проценты и расходы по займам.

Налоги на имущество и дополнительные налоги: это касается, в частности, налога на имущество, включая расходы на управление (включая налог на вывоз бытовых отходов), отчисления от арендного дохода (CRL), налога на специальное оборудование (TSE);

административные расходы единовременно 20 евро.

Арендная плата не возмещается.

Пособия за выселение и переселение.

Процедурные издержки.

База валового прироста капитала вашего места жительства рассчитывается путем разницы между покупной ценой и продажной ценой.

Вы можете вычесть из цены в подтверждающих документах расходы, понесенные во время продажи (например, расходы, связанные с обязательной диагностикой).

Цена продажи должна быть увеличена на суммы, уплаченные в вашу пользу (например, компенсация за выселение, выплачиваемая покупателем арендатору).

Если недвижимость была куплена, она может быть увеличена при наличии доказательств на следующие расходы:

Комиссионные и возмещения, выплачиваемые продавцу при покупке

Затраты на приобретение или вычет единовременной суммы в размере 7,5% от стоимости покупки (регистрационные сборы, нотариальные сборы).

Затраты на работы (строительство, реконструкция, расширение, благоустройство по условиям).

Для собственности, находящейся в собственности более 5 лет, вы можете вычесть либо фактическую обоснованную сумму, либо фиксированную ставку в размере 15% от покупной цены.

Дорожные сборы, сети и распределения (например, затраты на развитие подразделения).

Если собственность передана в дар или по наследству, покупная цена резиденции будет той, которая удерживается нотариусом при расчете налогов на наследство или дарение.

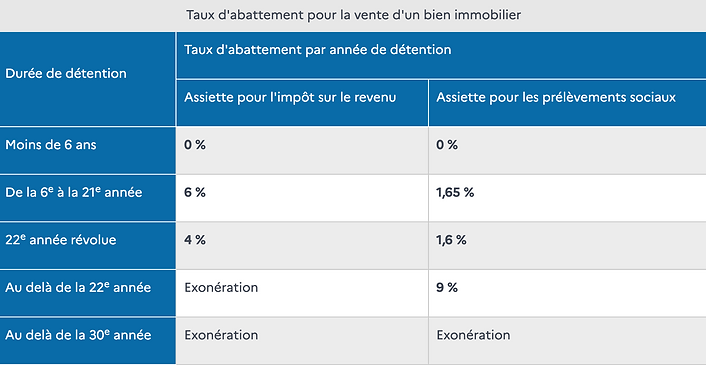

Налогооблагаемый прирост капитала, также известный как чистый прирост капитала, получается путем применения вычетов за год владения к валовому приросту капитала.

Принцип таков: чем дольше вы владеете недвижимостью, тем больше вычет, тем больше уменьшается чистый прирост капитала и, следовательно, тем больше уменьшается сумма налога.

Размер скидки на период владения варьируется в зависимости от того, определяется ли налогооблагаемый прирост капитала для налога на прибыль (19%) или отчислений на социальное страхование (17,2%).

По подоходному налогу размер скидки составляет:

6% за каждый год владения после пятого и до двадцать первого;

4% за двадцать второй полный год содержания под стражей.

Таким образом, полное освобождение от прироста капитала в сфере недвижимости от налога на прибыль достигается в конце периода владения в двадцать два года.

Для отчислений на социальное обеспечение размер пособия устанавливается следующим образом:

1,65% за каждый год владения после пятого и до двадцать первого;

1,60% на двадцать второй год владения;

9% за каждый год после двадцать второго.

Таким образом, освобождение от взносов на социальное обеспечение происходит по истечении тридцатилетнего периода удержания.

Примечание: в случае потери капитала, то есть убытка, невозможно вычесть прирост капитала, полученный от продажи другой собственности (за некоторыми исключениями).

Преимущества и недостатки аренды без покрытия

Голый прокат

Пример инвестиций в аренду без покрытия

1

Исходная ситуация

Саманта хочет инвестировать в арендуемую недвижимость за 250 000 евро. Ожидаемая арендная плата оценивается в 630 евро в месяц. У нее достаточно сбережений, чтобы сделать эту покупку, но она не знает, стоит ли ей занять

2

Оплата наличными

Арендная плата за 15 лет = 113 400 евро (630 евро x 180 месяцев)

Налогообложение с этого дохода 53 525 евро (предельная ставка налога 30% + отчисления на социальное страхование 17,2%)

Чистая прибыль = 59 875 евро

3

Оплата кредита

Здесь Саманта принесет 10% (25 000 евро), а оставшиеся сбережения (225 000 евро) вложит в полис страхования жизни.

Доходность по договору страхования жизни оценивается в 2,85% годовых за вычетом платы за управление.

Сумму она берет в долг под 1,40% годовых.

Арендная плата за 15 лет 113 400 евро (630 евро x 180 месяцев)

Проценты по кредиту 23 900 €

Налогообложение с этого дохода 42 245 евро (предельная ставка налога 30% + отчисления на социальное обеспечение 17,2%)

Прибыль по договору страхования жизни (за вычетом налогов и отчислений на социальное страхование) = 88 875 евро.

Чистая прибыль = 160 030 €