Что ты хочешь узнать?

Зачем заключать договор капитализации?

Договор капитализации работает в основном так же, как договор страхования жизни.

Физическому лицу это позволяет :

Разместите денежную сумму

Получить дополнительный доход;

Готовимся к пенсии

Продвигайте свое наследие

Передавать конкретный актив в течение его жизни с, при необходимости, платой и условиями

Для юридического лица договор капитализации дает возможность:

Разместите денежные средства / ликвидность

Развивайте и увеличивайте доступный капитал внутри компании, облагаемой корпоративным налогом

Активно готовиться к трансляции

С контрактом капитализации:

Абонент накапливает свои сбережения в своем собственном темпе с помощью бесплатных или запланированных платежей.

Выплаченные суммы вкладываются в фонд в евро и / или расчетные единицы в зависимости от неприятия риска подписчиком.

Накопленный капитал может быть преобразован в пожизненную ренту и, следовательно, использован для обеспечения регулярного дохода, например, при выходе на пенсию.

Договор капитализации обычно используется для организации и передачи капитала физического или юридического лица, в частности, в случае смерти, а также для обеспечения защиты родственников застрахованного.

Основное различие между страхованием жизни и договором капитализации, таким образом, заключается на уровне налоговой системы: фактически договор капитализации передается, в то время как договор страхования жизни расторгается.

Таким образом, договор капитализации позволяет наследникам получить договор по очереди, сохраняя при этом его налоговый приоритет. .

Наконец, договор капитализации может быть передан путем пожертвования, при этом извлекается выгода из налоговых вычетов, пожертвование, которое может быть сделано на условиях полной собственности или расчленено с резервом узуфрукта.

Контракт капитализации, стратегический инструмент

Что такое договор капитализации?

Контракт капитализации - это пакет финансовых сбережений, предлагаемый страховыми компаниями.

Цель контракта на капитализацию - позволить физическому или юридическому лицу наращивать и увеличивать капитал на очень выгодных налоговых условиях.

Контракт капитализации - это финансовый продукт, позволяющий сэкономить денежную сумму. Нет ни лимита депозита, ни лимита удержания с течением времени. Ваши оплаченные сбережения останутся полностью доступными при необходимости.

Контракт на капитализацию позволяет инвестировать в диверсифицированные финансовые продукты: фонды в евро, мультимедийные средства, специализированные фонды с использованием метода капитализации: проценты, предусмотренные в контракте, не распределяются каждый год, а капитализируются до срока погашения контракта.

Договор капитализации может быть передан при жизни близкому человеку как часть пожертвования. Также, в отличие от страхования жизни, этот договор не прекращается в случае смерти застрахованного.

Таким образом, договор капитализации не дает никаких преимуществ при наследовании, в отличие от страхования жизни. Но это может быть предметом пожертвование живых . Контракт на капитализацию может быть даже предметом пожертвования с разделением на части. Подписчик, таким образом, передает чистое право собственности на контракт своим получателям, часто своим детям, и может сохранить возможность получения дохода, генерируемого контрактом.

Открытие контракта

Контракт капитализации - это налоговый пакет. Он оформляется страховой компанией с целью обеспечения выплаты капитала или аннуитета в срок.

В отличие от страхования жизни понятия опасности не существует.

Все физические лица, взрослые или несовершеннолетние, без возрастного ограничения, могут заключить договор капитализации.

Договор капитализации также может заключить юридическое лицо (компания, ассоциация и т. Д.).

Открыв договор капитализации, вы можете платить деньги сразу (разовый платеж) или в любое время (бесплатный платеж) или даже по расписанию, например, каждый месяц, прямым дебетом со своего счета (запланированный платеж).

Сопровождение договора капитализации

Контракт капитализации позволяет инвестировать и управлять финансовыми продуктами (средствами в евро, расчетными единицами) на выгодных налоговых условиях: снятие средств с этих пособий облагается налогом таким же образом.

Еврофонд: Ваши сбережения не подвержены изменениям на финансовых рынках, но средняя доходность средств в евро ограничена и имеет тенденцию к снижению в течение нескольких лет;

Когда вложено 100% на еврофонд: речь идет о контрактах с единой поддержкой.

Единицы счета: у вас есть разнообразный выбор средств массовой информации (секторы бизнеса, география), предлагающих ожидаемую прибыль больше, чем доходность фонда в евро, но ваши сбережения не гарантированы, вы можете потерять свои деньги.

Когда вложено Между евро и фонд UC: они квалифицируются как контракты с множественной поддержкой.

Наличие сбережений

Контракт на капитализацию позволяет использовать ваши сбережения в любое время в форме погашения или аванса.

Если договор капитализации предусмотрен на длительный срок, средства, тем не менее, доступны в любое время, время от времени (мы говорим о частичном или полном погашении) или регулярно (плановое погашение). Также возможно вернуть сбережения в виде пожизненной ренты.

Тем не менее, капитал остается доступным на время действия контракта (за исключением некоторых структурированных продуктов):

В случае единовременной потребности в денежных потоках подписчик может запросить аванс (в обмен на проценты) без уменьшения выкупной стоимости его контракта и без налогов. Контракт продолжает оцениваться на той же основе, что и до аванса,

если подписчику нужен дополнительный доход, он может произвести частичное погашение (бесплатное или запланированное) или даже полное погашение.

Капитализация и общество

Операция заключается в подписке на договор капитализации через компанию с корпоративный налог, чтобы увеличить денежный поток, диверсифицировать активы или даже упростить управление расчленением контракта на капитализацию.

При желании партнеры могут взять на себя управление денежным потоком компании без каких-либо налогов путем возмещения расходов на текущие счета своих партнеров, если таковые имеются. В противном случае возможно распределение налогооблагаемых дивидендов.

Название компании может быть передано в собственность детям с меньшими налоговыми затратами (когда компания имеет долги), позволяя при этом донору сохранить доход, контроль компании и управление контрактами.

Вложенный капитал остается доступным в любое время по простой просьбе о «выкупе» (частичной или полной).

Налогообложение договора капитализации

Налогообложение процентов в случае выкупа или срочного погашения зависит от продолжительности контракта, а не от даты произведенных платежей.

Срок погашения / Сдача договора до 8 лет

Проценты, включенные в обратную покупку, облагаются налогом (*):

PFU (единый фиксированный сбор) в размере 12,8%;

или, в глобальном варианте, по прогрессивной шкале IR.

Срок погашения / Сдача контракта через 8 лет

Проценты, включенные в выкуп, облагаются налогом (*) после применения надбавки в размере 4600 евро на одного человека и 9 200 евро на пару (**:

PFU (единый сбор по фиксированной ставке) по ставке 7,5% (или 12,8% для доли продуктов, связанных со страховыми взносами, превышающими 150 000 евро (***)),

или, в глобальном варианте, по прогрессивной шкале IR.

Наследование и дарение

В случае смерти абонента договор капитализации отличается от договора страхования жизни отсутствием освобождения от налога на наследство.

Особенность контракта на капитализацию заключается в том, что он не разматывается в случае смерти подписчика. Следовательно, супруга и / или наследники умершего заменяют последнего.

Таким образом, наследник подчиняется общему режиму права наследования, но сохраняет налоговую приоритетность контракта и может продолжать использовать его, сохраняя его, или путем снятия средств или бесплатных платежей, получая при этом выгоду от налоговой системы. Применимо в зависимости от дата открытия контракта.

Контракт на капитализацию может быть предметом пожертвования и / или расчленения или разрешать повторное использование расчлененных средств.

Когда узуфрукт истек из-за смерти узуфрукта, единственный владелец становится единственным держателем договора капитализации.

Действительно, применение механизма расчленения позволяет сочетать узуфрукт и голую собственность без налога на наследство. Другими словами, стоимость узуфрукта передается бесплатно.

Во время накопительной фазы ваш договор страхования жизни не облагается налогом (за исключением взносов на социальное страхование). В отличие от других финансовых вложений, вы облагаетесь налогом только в случае выхода из договора страхования жизни и только в отношении снятой процентной части.

Фактически, ваш обратный выкуп состоит из части капитала и части процентов, которые могут облагаться налогом в зависимости от срока действия вашего договора страхования жизни и даты ваших платежей.

Следовательно, во время искупления вы облагаетесь налогом:

Налогообложение относится только к доле участия, включенной в обратную покупку (освобожденный от налогообложения капитал).

Ставка налога может быть относительно низкой. При открытии контракта сегодня ставка налога будет составлять 12,8% (возможно, 7,5%, если срок контракта превышает 8 лет, а у вас меньше 150 000 евро по всем вашим контрактам).

Взносы на социальное обеспечение (ставка 17,2%) удерживаются каждый год или при погашении, в зависимости от выбранного средства.

Преимущества и недостатки контракта на капитализацию

Заглавные буквы

Пример использования договора капитализации

для физического лица

1

Исходная ситуация

Мишель в разводе, он только что продал свой второй дом и имеет 225 тысяч евро.

У него 65 лет, пенсионер, имеет двоих детей. Он желает инвестировать эту сумму денег, но, тем не менее, он желает, чтобы она оставалась доступной в любое время, потому что ему может понадобиться часть для завершения своего бюджета в дополнение к его пенсии по возрасту.

2

Подписка на договор капитализации

Он заключает договор капитализации и платит полную сумму, то есть 225 000 евро.

учетная запись. Средняя годовая доходность - 4%.

Джеймс умер 20 лет спустя, так и не израсходовав сбережений по контракту на капитализацию.

3

Конечная ситуация

Если ничего не будет сделано, после его смерти договор капитализации будет включен в его имущество и облагаться налогом в соответствии со шкалой налога на наследство.

Если Мишель передаст право собственности на свой контракт капитализации своим двум детям в момент его смерти, налогообложение не будет взиматься, поскольку контракт уже был передан, и он не будет интегрирован в имущество.

Вычет для пожертвований составляет 100000 евро на одного родителя и на ребенка, поэтому пожертвование не приведет к возникновению налога (и вычет будет восстановлен для наследства, +15 лет, и может быть использован для передачи основного места жительства).

Пример использования

договора капитализации

для юридического лица

1

Исходная ситуация

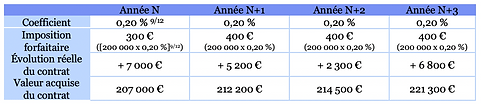

Клод, генеральный директор своего SASU, подпадающего под действие IS, хочет инвестировать сумму в 200 000 евро.

В марте он заключает договор капитализации на сумму 200 000 евро. НЕТР, известная в день подписки, составляет 0,19%, то есть актуарная ставка 0,20%.

2

Механизм договора капитализации

3

Конечная ситуация

В течение года N + 4 Мишель требует полного выкупа контракта,

Фактическая прибыль составит 21 300 евро (прирост капитала), а остаточная прибыль: 21 300 - 1500 евро от налогообложения по фиксированной ставке) или 19 800 евро.