ماذا تريد ان تعرف؟

لماذا الاستثمار في الإيجار المكشوف؟

يُقال إن المنزل المعروض في حالته الخالية وبدون أثاث يُستأجر فارغًا أو خاليًا أو غير مؤثث. يخضع عقد الإيجار غير المفروش لأحكام قانون 6 يوليو 1989.

وقد خضع الأخير لبعض التعديلات التي أجراها قانون ألور الصادر في 24 مارس 2014 وقانون النمو الصادر في 6 أغسطس 2015.

يخضع كل من المالك والمستأجر لأحكام هذا القانون.

لذلك فإن الإيجار المكشوف هو عقارات مستأجرة بدون أي أثاث أو معدات غير المعدات اللازمة.

المعدات الوحيدة المتوفرة في الإيجار هي مرافق صحية وحمام ووحدات مطبخ (مغسلة على سبيل المثال). مصطلح الإيجار العاري يتعارض مع مصطلح الإيجار المفروش.

في الإيجار الفارغ ، تعلن عن إيجاراتك في فئة دخل الممتلكات. اعتمادًا على الحالة ، سوف تخضع لنظام الأرض الصغيرة أو النظام الحقيقي. مع الأول ، يتم فرض ضرائب على 70٪ من إيجاراتك. والثاني يسمح لك بإحداث عجز في الملكية مما يقلل من ضرائبك.

تأجير مكشوف ، تأجير مع العديد من المزايا

ما هو تأجير العقارات؟

الإيجار المكشوف ، بحكم التعريف ، يتعارض مع الإيجار المفروش. هذا النوع من الاستثمار موجه نحو الإيجار الفارغ ، بدون أثاث. تجذب هذه العقارات المستثمرين: فهي تشكل استثمارًا بربحية جذابة للغاية وضرائب مفيدة.

يتم تحديد عقد إيجار المسكن الخالي لشقة أو منزل بموجب قانون 6 يوليو 1989.

يجب على الأخير:

أن يتم إعدادها وتوقيعها وتأريخها من قبل المالك والمستأجر ؛

آخر 3 سنوات كحد أدنى (قابلة للتجديد باتفاق ضمني) - 6 سنوات كحد أدنى لمؤجر شخص اعتباري -

ومع ذلك فمن الممكن إبرام ما يسمى بعقد إيجار قصير الأجل لمدة سنة واحدة على الأقل لأسباب عائلية أو مهنية (راجع المادة 11 من قانون 6 يوليو 1989).

يجب أن يكون العقار خاليًا تمامًا من أي أثاث.

سيتم الإعلان عن الدخل من هذا الإيجار في فئة دخل الأرض.

لاحظ أن ما يسمى بنظام الأراضي الدقيقة هو أبسط. من ناحية أخرى ، من المثير للاهتمام فقط أن الرسوم التي يمكنك خصمها أقل من قيمة البدل القياسي البالغ 30٪.

يرجى ملاحظة: لا يمكن استخدام Micro-land إذا كنت تستثمر من خلال الاستفادة من مزايا بعض الثغرات الضريبية (Besson و Robien وما إلى ذلك). كما أنه غير ممكن أيضًا إذا لم يتم تحصيل الإيجارات بواسطتك مباشرة ، ولكن من قبل شركة ، مثل SCI على سبيل المثال.

عقد تأجير العقارات العارية

يمكنك امتلاك الأصل:

مباشرة (باسمك) ، أي بدون هيكل وسيط ، فهي جزء من أصولك ،

أو من خلال SCI ، أي أنك شريك في الشركة التي تستحوذ على العقار.

غالبًا ما يتم استخدام Société Civile Immobilière (SCI) في سياق استثمارات تأجير العقارات العائلية ، لأنه يسمح للعديد من الأشخاص بامتلاك العقار دون القلق من الملكية المشتركة!

بالإضافة إلى ذلك ، فهو يحسن نقل التراث للأطفال مع الحفاظ على السيطرة.

تمويل الاستحواذ

اكتساب النقد:

إن حيازة العقارات المؤجرة بفضل مساهمة شخصية تجعل من الممكن الحصول على دخل منتظم على الفور.

إذا أراد المستثمر الحصول على دخل مؤجل بمرور الوقت ، فيمكنه اختيار الحصول على ملكية عارية لعقار مؤجر. في هذه الحالة ، تنتهي حق الانتفاع في اليوم الذي يرغب فيه المستثمر في الاستفادة من دخل الإيجار.

الدفع عن طريق الائتمان:

سوف تتزامن مدة القرض مع التاريخ المطلوب لاستلام الدخل (مؤجل في الوقت المناسب) وستقلل فائدة القرض من دخل الممتلكات الخاضع للضريبة.

إذا تم تمويل عملية الاستحواذ برهن عقاري ، فمن المستحسن استشارة مؤسسة ائتمانية أو وسيط للحصول على تمويل يتناسب مع وضع المقترض.

يمكن أن يكون القرض:

قابل للإهلاك. سداد رأس المال المقترض بمرور الوقت

أو في حالة جيدة ؛ سداد رأس المال المقترض دفعة واحدة في نهاية القرض.

ومع ذلك ، فإن القرض بالغرامة يتطلب مساهمة يتم وضعها في العقد من أجل ضمان السداد على المدى الطويل (= الدعم).

الحجز المباشر (الاسم الصحيح)

فوائد التملك المباشر للعقار :

بساطة الاستحواذ ،

ضريبة الدخل بغض النظر عن طبيعة النشاط ،

يخضع مكاسب رأس المال لنظام مكاسب رأس المال العقاري للأفراد.

عيوب تملك العقارات الحية:

قليل من حلول التحسين القانوني والضريبي ،

في حالة وجود عدة مشترين (ملكية مشتركة): الحاجة لاتفاق الجميع.

الإيجارات والضمانات الإيجارية

يمكن أن يكون العقار الإيجار المجرد مسكنًا ، ولكن أيضًا مكتبًا ، ومتجرًا ، وما إلى ذلك. يعتمد عقد الإيجار على استخدام المستأجر للممتلكات.

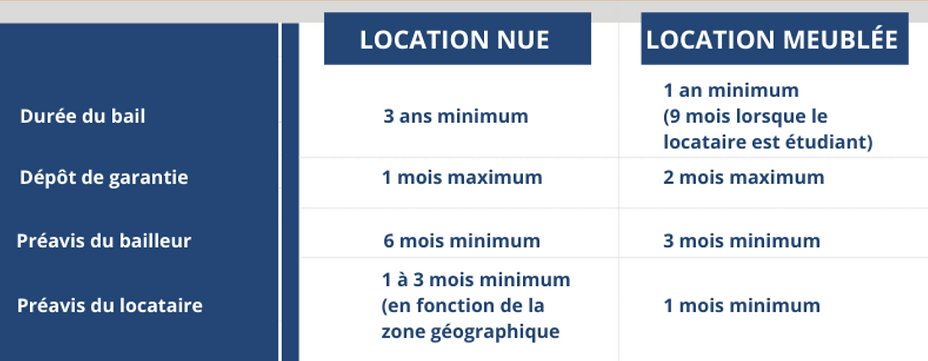

مستأجر للاستخدام كمسكن رئيسي: عقد إيجار سكني (قانون 6 يوليو 1989)

في حالة الإيجار الفارغ ، مدة الإيجار ثلاث سنوات. لكن ليس من المستبعد إبرام عقد إيجار أطول ، على سبيل المثال ، لمدة أربع سنوات ، حتى لو لم يكن ذلك من المعتاد. عندما ينتهي عقد الإيجار في نهاية الثلاث سنوات ، يتم تجديده باتفاق ضمني لنفس المدة ، دون الحاجة إلى التوقيع على عقد جديد.

المستأجر للاستخدام المهني: عقد إيجار مهني

إذا كان المالك شخصًا اعتباريًا (شركة) ، يتم إبرام عقد الإيجار إلزاميًا لمدة ست سنوات ، ما لم تكن تملك العقار عن طريق SCI عائلي (يتكون بين الأقارب والحلفاء حتى الدرجة الرابعة) ، وفي هذه الحالة يكون عقد الإيجار ثلاث سنوات.

المستأجر له استخدام تجاري: عقد إيجار تجاري

يتم إبرام عقد الإيجار لمدة لا تقل عن 9 سنوات. يمكن للمؤجر والمستأجر أن يقررا إبرام عقد لمدة أطول. لكن لا يمكن إبرام العقد إلى أجل غير مسمى. يجب على المؤجر دفع تعويض الإخلاء للمستأجر في حالة إنهاء عقد الإيجار التجاري.

لديك خيار إبرام عقد لمدة تقل عن ثلاث سنوات وسنة واحدة على الأقل إذا كان لديك سبب عائلي أو مهني يبرره.

هذا النمط يجب تحديده في عقد الإيجار وكذلك الحدث الذي سينهي عقد الإيجار (التقاعد ، عودة الطفل من الخارج ، إلخ).

أخيرًا ، هناك عدة آليات تجعل من الممكن ضمان دفع الإيجار:

الوديعة: في حالة تخلف المستأجر عن السداد أو حدوث ضرر ، يمكن للمؤجر الرجوع إلى الوديعة:

بسيط (لا يمكن أن يتدخل إلا بعد إعادة إطلاق المستأجر عدة مرات) أو مشترك (مطلوب من أول غير مدفوع الأجر)

ضمان الإيجارات غير المسددة: تأمين خاص يمكن للمؤجر الحصول عليه مع بنك أو شركة تأمين. وهي تغطي الإيجارات غير المدفوعة والأضرار ، ولكنها ليست مجانية (تكلفة المساهمة بين 2.5٪ و 5٪ من الإيجار السنوي).

ضمان Visale: تعمل منظمة "Housing Action" كضامن وهي مجانية. ويغطي كامل مدة الإيجار في غضون 36 شهرًا من الفواتير غير المسددة. يمكن استخدامه على وجه الخصوص عندما يكون لدى المستأجر دخل ضئيل أو معدوم أو إذا كان في وضع محفوف بالمخاطر.

صندوق التضامن السكني: يغطي هذا الضمان الأشخاص الذين يعانون من صعوبات وبالتالي غير مؤمن عليهم.

القابضة في SCI

مزايا تملك العقارات عن طريق اصابات النخاع الشوكي:

تعديل النظام الأساسي (تعيين وعزل المدير ، قواعد النصاب والأغلبية ، شرط الموافقة) ،

انتقال تدريجي مع الحفاظ على الطاقة ،

تعديل إدارة الممتلكات بين الزوجين ،

تجنب الملكية المشتركة ،

تجنب افتراض الملكية.

عيوب تملك العقارات عن طريق اصابات النخاع الشوكي:

تكلفة الإدارة ،

مسك الحسابات ،

المسؤولية المشتركة وغير المحددة للشركاء ،

الإيجار المفروش يستلزم الضرائب في IS.

تحصيل الضرائب

عندما تستأجر شقة خالية من الأثاث ، يجب الإشارة إلى الدخل في فئة "دخل الملكية" في إقرار ضريبة الدخل (رقم 2042).

يوجد نظامان ضريبيان للدخل من الأراضي: نظام الأراضي الصغيرة أو النظام الحقيقي.

Micro-foncier: الإعلان عن دخل الأرض بموجب نظام التمويل الأصغر محجوز لأسر المستثمرين الذين يتلقون أقل من 15000 يورو سنويًا من الإيجارات الإجمالية.

وينص على تخفيض معدل ثابت بنسبة 30٪ من إجمالي الإيجارات المستلمة لمراعاة جميع التكاليف المرتبطة باستثمارات الإيجارات هذه.

لا ينطبق نظام الأراضي الصغيرة في حالات معينة (المعالم التاريخية ، الإسكان المستفيد من نظام الخصم الخاص).

يمكن اختيار النظام الفعلي بغض النظر عن مبلغ الإيجارات المستلمة ، ويصبح إلزاميًا يتجاوز 15000 يورو سنويًا. ميزته الرئيسية هي أنه يأخذ في الاعتبار جميع الرسوم القابلة للخصم من دخل الممتلكات قبل الضرائب.

الرسوم التي يمكن خصمها من دخل الممتلكات الخاصة بك عديدة. يشملوا:

مصاريف العمل والتجديد والإصلاح

إجراء التشخيصات العقارية

فوائد القروض والتأمين على المقترض

التأمين على الممتلكات ، وكذلك تأمين الإيجار غير المدفوع

رسوم عمارات ، باستثناء رسوم الإيجار القابلة للاسترداد

ضريبة الأملاك

إذا تجاوز إجمالي هذه الرسوم 30٪ من مبلغ الإيجارات ، فمن مصلحتك التحول إلى النظام الحقيقي. في بعض الحالات ، يمكن أن تسمح لك الرسوم الكبيرة جدًا بتوليد عجز يُعزى إلى دخل الممتلكات ، ولكن أيضًا إلى كل دخل دافع الضرائب.

ملاحظة: من ناحية أخرى ، لا يمكن خصم أعمال البناء أو إعادة الإعمار أو التوسعة من دخل الممتلكات الخاصة بك.

إذا كان الاستثمار في العقارات الكلاسيكية (غير المفروشة) لا يسمح باستهلاك جزء من العقارات (على عكس LMNP على سبيل المثال) ، فإن بعض الأعمال قابلة للخصم بنسبة 100٪ ويمكن تحميلها حتى حد 10،700 يورو سنويًا.

في كل عام ، يمكنك أن تخصم من دخلك ما يصل إلى 10700 يورو من عجز الأرض (أو 15300 يورو في بعض الحالات الخاصة).

ومع ذلك ، يمكن بعد ذلك ترحيل العجز الزائد في الأراضي وخصمه:

لمدة 6 سنوات من كل دخلك

لمدة 10 سنوات من دخل أرضك فقط.

إذا كانت الإيرادات أقل من الرسوم ، فإن هذا يؤدي إلى حدوث عجز في الأراضي. ويعزى ذلك بعد ذلك إلى إجمالي دخل دافع الضرائب ، في ظل ظروف وحدود معينة.

يمكن في الواقع خصم الرسوم بخلاف فوائد القرض من الدخل الآخر للمعلن بحد أقصى قدره 10،700 يورو سنويًا.

لا يمكن تحميل جزء الرسوم المرتبطة بفائدة القرض إلا على دخل الممتلكات. يتم خصم فائدة القرض من دخل الممتلكات الخاصة بك فقط ، لذلك لا يمكنك خصمها من إجمالي دخلك.

عند حساب العجز في الأرض ، يجب عليك أولاً خصم فائدة القرض من دخل الممتلكات الخاصة بك ، قبل خصم الرسوم الأخرى.

الفرق الرئيسي بين الإيجار الفارغ والتأجير المفروش هو الأثاث الذي سيتم توفيره للمستأجر مقابل الإيجار المفروش.

في حالة الإيجار العاري (غير المفروش) ، ينص القانون على نوع واحد فقط من الإيجار ، بينما في المفروش ، هناك ثلاثة عقود للاختيار من بينها ، اعتمادًا على ملف تعريف المستأجر الخاص بك.

الإيجارات المفروشة: في فرنسا ، يصل متوسط العائد الإجمالي إلى 6٪ إلى 8٪ في الإيجارات المفروشة غير الموسمية (9 أو 12 شهرًا).

الإيجار الفارغ: العائد ضمن هذا الإطار يتراوح بين 4.5٪ إلى 6.5٪.

لذلك فإن الإيجار المفروش يكون بشكل عام أكثر ربحية من الإيجار المجرد ؛ الإيجارات أعلى والنظام الضريبي أكثر فائدة. ومع ذلك ، فإن تغييرات المستأجر أكثر تواترا وخطر الإجازات أعلى.

أخيرًا ، اعتمادًا على نوع الإيجار المختار ، يختلف النظام الضريبي:

الإيجارات المستمدة من الإيجار الفارغ تشكل دخلًا من الأرض.

الإيجارات المتأتية من إيجارات المفروشات تندرج تحت فئة الأرباح الصناعية والتجارية (BIC).

في كلتا الحالتين هناك طريقتان للضرائب: السعر الثابت أو الحقيقي.

في نظام الأراضي الصغيرة ، يتعلق الأمر بالإعلان عن الإيجارات باستثناء الرسوم المحصلة خلال العام ، والحصول على تخفيض بنسبة 30٪ على المبلغ المعلن. لذلك ، سيتم فرض ضريبة عليك على الـ 70٪ المتبقية:

مثال: 12000 يورو من الإيجارات باستثناء الرسوم المحصلة في عام 2020 ، سوف تتعلق الضريبة بـ 12000 - 30٪ أو 8400 يورو.

التخفيض بنسبة 30٪ حصري ولا يمكن حسمه من الغير سواء لفائدة العمل أو القرض. حتى في حالة عدم وجود رسوم على العقار ، ستظل قادرًا على الاستفادة من التخفيض الثابت بنسبة 30٪ على مبلغ الإيجارات السنوية المحصلة.

فيما يتعلق بالنظام العقاري ، على عكس الأراضي الصغيرة ، فإنه يسمح بخصم رسوم معينة من الإيجارات السنوية.

الرسوم المخصومة من الإيجارات تخضع لقائمة شاملة. يتعلق :

أجر الحراس والبوابين

مكافآت مديري الممتلكات والإداريين:

أقساط التأمين:

تكاليف الفائدة والاقتراض.

ضرائب الملكية والضرائب الإضافية: يتعلق هذا بشكل خاص بضريبة الممتلكات ، بما في ذلك تكاليف الإدارة (بما في ذلك ضريبة جمع النفايات المنزلية) ، والمساهمة في دخل الإيجار (CRL) ، وضريبة المعدات الخاصة (TSE) ؛

تكاليف الإدارة بمبلغ إجمالي قدره 20 يورو.

لم يتم استرداد رسوم الإيجار.

بدلات الإخلاء وإعادة الإسكان.

التكاليف الإجرائية.

يتم حساب قاعدة الربح الإجمالي لرأس المال الخاص بمحل إقامتك عن طريق إحداث فرق بين سعر الشراء وسعر البيع.

يمكنك خصم التكاليف المتكبدة أثناء البيع من السعر ، بناءً على المستندات الداعمة (على سبيل المثال ، التكاليف المتعلقة بالتشخيصات الإلزامية).

يجب زيادة سعر البيع بالمبالغ المدفوعة لصالحك (على سبيل المثال ، تعويض الإخلاء الذي يدفعه المشتري للمستأجر الحالي).

إذا تم شراء العقار ، فيمكن زيادته ، بناءً على إثبات ، بالتكاليف التالية:

الرسوم والتعويضات المدفوعة للبائع عند الشراء

تكاليف الاستحواذ أو خصم مبلغ مقطوع قدره 7.5٪ من سعر الشراء (رسوم التسجيل ، رسوم كاتب العدل).

مصاريف الأشغال (تشييد ، إعادة إعمار ، توسعة ، تحسين بشروط).

بالنسبة للعقار المحتفظ به لأكثر من 5 سنوات ، يمكنك خصم إما المبلغ المبرر الفعلي أو معدل ثابت قدره 15٪ من سعر الشراء

رسوم الطرق والشبكات والتوزيعات (تكاليف التطوير للتقسيم على سبيل المثال).

إذا تم استلام العقار عن طريق الهبة أو الميراث ، فسيكون سعر شراء المسكن هو السعر الذي يحتفظ به كاتب العدل عند حساب ضرائب الميراث أو الهدايا.

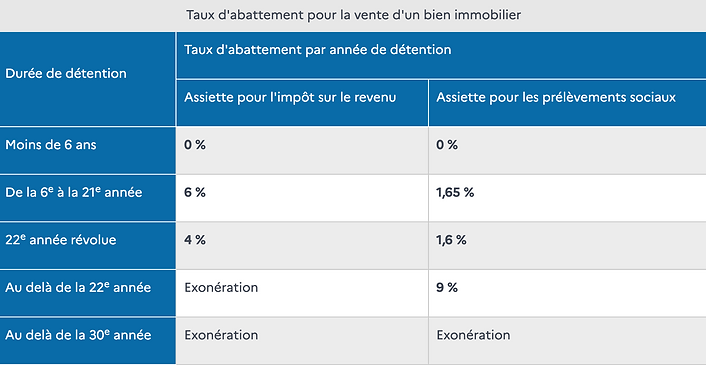

يتم الحصول على مكاسب رأس المال الخاضع للضريبة ، والمعروف أيضًا باسم صافي ربح رأس المال ، عن طريق تطبيق الخصومات لكل سنة من الملكية على إجمالي مكاسب رأس المال.

المبدأ هو كما يلي: كلما طالت مدة حيازتك للممتلكات ، زاد الخصم ، كلما انخفض صافي ربح رأس المال ، وبالتالي كلما انخفض مبلغ الضريبة.

يختلف مخصص فترة الاحتفاظ حسب ما إذا كان مكاسب رأس المال الخاضع للضريبة محددًا لضريبة الدخل (19٪) أو اشتراكات الضمان الاجتماعي (17.2٪).

بموجب ضريبة الدخل ، يكون البدل:

6٪ عن كل سنة ملكية بعد الخامسة وحتى الحادي والعشرين ؛

4٪ للسنة الثانية والعشرين المكتملة للاحتجاز.

وبالتالي ، يتم الحصول على إجمالي الإعفاء من مكاسب رأس المال العقاري تحت ضريبة الدخل في نهاية فترة عقد تبلغ اثنين وعشرين عامًا.

بالنسبة لمساهمات الضمان الاجتماعي ، يُحدد البدل على النحو التالي:

1.65٪ عن كل سنة ملكية بعد الخامسة وحتى الحادي والعشرين ؛

1.60٪ للسنة الثانية والعشرين من الملكية ؛

9٪ عن كل سنة بعد الثانية والعشرين.

وبالتالي يتم الحصول على الإعفاء من اشتراكات الضمان الاجتماعي في نهاية فترة الاحتفاظ التي تبلغ ثلاثين عامًا.

ملاحظة: في حالة حدوث خسارة في رأس المال ، أي خسارة ، لا يمكن خصم مكاسب رأسمالية تحققت من بيع عقار آخر (مع بعض الاستثناءات).

مزايا وعيوب الإيجار المكشوف

تأجير عارية

مثال على استثمار إيجار مكشوف

1

الحالة الأولي

ترغب سامانثا في الاستثمار في تأجير العقارات مقابل 250 ألف يورو. يقدر الإيجار المتوقع بـ 630 يورو شهريًا. لديها ما يكفي من المدخرات لإجراء عملية الشراء هذه ، لكنها تتساءل عما إذا كان عليها الاقتراض

2

دفع نقدي

الإيجارات المستلمة لمدة 15 عامًا = 113.400 يورو (630 يورو × 180 شهرًا)

الضرائب الناتجة عن هذا الدخل 53،525 يورو (معدل الضريبة الهامشي 30٪ + اشتراكات الضمان الاجتماعي 17.2٪)

صافي الربح = 59875 يورو

3

دفعة ائتمانية

هنا ، ستجلب سامانثا 10 ٪ (25000 يورو) وتستثمر بقية مدخراتها (225000 يورو) في بوليصة التأمين على الحياة.

يقدر العائد على عقد التأمين على الحياة بنسبة 2.85٪ سنوياً بعد خصم أتعاب الإدارة.

تقترض المبلغ بنسبة 1.40٪.

الإيجارات المستلمة على مدى 15 عامًا 113.400 يورو (630 يورو × 180 شهرًا)

فائدة القرض 23900 يورو

الضرائب الناتجة عن هذا الدخل 42245 يورو (معدل الضريبة الهامشي 30٪ + اشتراكات الضمان الاجتماعي 17.2٪)

ربح عقد التأمين على الحياة (بعد خصم الضرائب ومساهمات الضمان الاجتماعي) = 88،875 يورو.

الربح الصافي = 160،030 يورو