Que désirez-vous savoir ?

Pourquoi souscrire un contrat de capitalisation ?

Un contrat de capitalisation fonctionne globalement de la même manière qu’un contrat d’assurance vie.

Pour une personne physique il permet de :

-

Placer une somme d'argent

-

Obtenir des revenus complémentaires ;

-

Préparer sa retraite

-

Valoriser son patrimoine

-

Transmettre un bien déterminé de son vivant avec, si nécessaire, des charges et conditions

Pour une personne morale, le contrat de capitalisation permet de :

-

Placer de la trésorerie / des liquidités

-

Valoriser et faire fructifier des capitaux disponibles au sein d’une société assujettie à l’IS

-

Préparer activement sa transmission

Avec le contrat de capitalisation :

-

Le souscripteur constitue son épargne à son rythme avec des versements libres ou programmés.

-

Les sommes versées sont investies sur le fond en euros et/ou des unités de compte en fonction de l’aversion au risque du souscripteur.

-

Le capital constitué peut être transformée en rente viagère, et donc de servir à s’assurer un revenu régulier pour sa retraite par exemple.

-

Le contrat de capitalisation sert en général à organiser et à transmettre le capital d’une personne physique ou morale, notamment dans le cas d’un décès, et à assurer la protection des proches de l’assuré.

La principale différence entre assurance vie et contrat de capitalisation se situe ainsi au niveau du régime fiscal : en effet, le contrat de capitalisation se transmet alors que le contrat d’assurance-vie se dénoue.

Ainsi, le contrat de capitalisation permet aux héritiers de recueillir le contrat en succession tout en conservant son antériorité fiscale.

Enfin, Le contrat de capitalisation peut être transmis par donation, tout en bénéficiant des abattements fiscaux, donation qui peut se faire en pleine propriété ou en démembrement avec réserve d’usufruit.

Le contrat de capitalisation, un outil stratégique

Qu'est-ce qu'un contrat de capitalisation ?

Un contrat de capitalisation est une enveloppe d'épargne financière proposée par de compagnies d'assurance.

Le contrat de capitalisation a pour but de permettre à une personne physique ou morale de se constituer et dynamiser un capital dans des conditions fiscales très avantageuses.

Le contrat de capitalisation est un produit financier qui vous permet d’épargner une somme d’argent. Il n’y a pas de plafond de dépôt, ni de limite de détention dans le temps. Votre épargne versée reste totalement disponible en cas de besoin.

Un contrat de capitalisation permet d’investir dans des produits financiers diversifiés : fonds en euros, multisupports, fonds dédiés en utilisant la technique de la capitalisation : les intérêts prévus au contrat ne sont pas distribués chaque année, mais capitalisés jusqu’à l’échéance du contrat.

Le contrat de capitalisation peut être transmis de son vivant à un proche dans le cadre d'une donation. Également, contrairement à l'assurance vie, ce contrat ne se dénoue pas lors du décès de l'assuré

Le contrat de capitalisation ne présente donc aucun avantage successoral, contrairement à l’assurance vie. Mais il peut faire l’objet d’une donation du vivant. Le contrat de capitalisation peut même faire l'objet d'une donation démembrée. Le souscripteur transmet ainsi la nue-propriété du contrat à ses donataires, souvent ses enfants et peut conserver la possibilité de toucher les revenus générés par le contrat.

Ouverture du contrat

Un contrat de capitalisation est une enveloppe fiscale. Il est souscrit auprès d’une compagnie d’assurance, ayant pour but d’assurer le versement d’un capital ou d’une rente à son terme.

Contrairement à l’assurance-vie, la notion d’aléa n’existe pas.

Toutes les personnes physiques, majeures ou mineures, sans limitation d'âge peuvent souscrire un contrat de capitalisation.

Le contrat de capitalisation peut être également souscrit par une personne morale (société, association, etc.).

En ouvrant un contrat de capitalisation, vous pouvez verser de l’argent en une seule fois (versement unique) ou quand vous le souhaitez (versement libre), ou encore de manière programmée, tous les mois par exemple, par prélèvement sur votre compte (versement programmé).

Support du contrat de capitalisation

Le contrat de capitalisation permet d'investir et de gérer des produits financiers (fonds en euros, unités de compte) dans des conditions fiscales avantageuses : les retraits de ces supports sont imposés de la même façon.

Le Fond euros : Votre épargne n’est pas soumise aux mouvements des marchés financiers, mais le rendement moyen des fonds euros est limité et tend à diminuer depuis plusieurs années ;

Lorsqu'il est investi à 100 % sur le fond euros : on parle de contrats monosupport.

Les unités de compte : Vous avez un choix varié de supports (secteurs d’activité, géographie) offrant une espérance de gain supérieur au rendement du fonds en euros, mais votre épargne n’est pas garantie, vous pouvez perdre votre argent.

Lorsqu'il est investi entre fond euros et U.C : on les qualifie de contrats multi-support.

Disponibilités de l’épargne

Le contrat de capitalisation permet la disponibilité de votre épargne à tout moment sous forme de rachat ou d’avance.

Si le contrat de capitalisation s'envisage sur le long terme, les fonds sont toutefois disponibles à tout moment, ponctuellement (on parle de rachats partiels ou totaux) ou régulièrement (rachats programmés). Il est également possible de récupérer l'épargne sous la forme d'une rente viagère

Les capitaux restent néanmoins disponibles pendant la durée du contrat (à l’exception de certains produits structurés) :

-

En cas de besoin ponctuel de trésorerie, le souscripteur peut demander une avance (moyennant des intérêts) sans que la valeur de rachat de son contrat soit diminuée et sans fiscalité. Le contrat continue à se valoriser sur la même base qu’avant l’avance,

-

si le souscripteur a besoin de revenus complémentaires, il peut effectuer des rachats partiels (libres ou programmés), voire un rachat total.

Capitalisation & Société

L’opération consiste à souscrire un contrat de capitalisation via une société à l’IS afin de faire fructifier sa trésorerie, de diversifier son patrimoine, voire de gérer plus facilement un démembrement sur le contrat de capitalisation.

S'ils le désirent, les associés peuvent appréhender la trésorerie de la société, sans aucune fiscalité, via de remboursement de leurs comptes courants d'associés, s’il en existe. A défaut, une distribution de dividendes taxables est envisageable.

Les titres de la société peuvent être donnés en nue-propriété aux enfants à moindre coût fiscal (lorsque la société est endettée) tout en permettant au donateur de conserver les revenus, le contrôle de la société et la gestion du contrat.

Le capital investi reste disponible à tout moment sur simple demande de "rachat" (partiel ou total).

Fiscalité du contrat de capitalisation

La fiscalité des intérêts en cas de rachat, ou remboursement à terme, est fonction de la durée du contrat et non pas de la date des versements effectués.

Remboursement à terme / Rachat du contrat avant 8 ans

Les intérêts compris dans le rachat sont taxés (*) :

-

au PFU (prélèvement forfaitaire unique) au taux de 12,8 % ;

-

ou, sur option globale, au barème progressif de l’IR.

Remboursement à terme / Rachat du contrat après 8 ans

Les intérêts compris dans le rachat sont taxés (*), après application d’un abattement de 4 600 € pour une personne seule et 9 200 € pour un couple (** :

-

au PFU (prélèvement forfaitaire unique) au taux de 7,5 % (ou 12,8 % pour la fraction des produits attachés aux prime excédant 150 000 € (***)),

-

ou, sur option globale, au barème progressif de l’IR.

Succession & Donation

En cas de décès du souscripteur, le contrat de capitalisation se distingue du contrat d'assurance vie par l'absence d'exonération de droits de succession.

Le contrat de capitalisation présente la particularité de ne pas se dénouer au décès de son souscripteur. Le conjoint et/ou les héritiers du défunt se substituent donc à celui-ci.

L'héritier est donc soumis au régime de droit commun des successions, mais conserve l'antériorité fiscale du contrat, et pourra continuer à l'utiliser en le conservant, ou en effectuant des retraits ou des versements libres, tout en bénéficiant de la fiscalité applicable en fonction de la date d'ouverture du contrat.

Le contrat de capitalisation peut faire l’objet de donation et / ou de démembrement ou permettre le remploi de fonds démembrés.

À l’extinction de l’usufruit par le décès de l’usufruitier, le nu-propriétaire devient titulaire unique du contrat de capitalisation.

En effet, l’application du mécanisme du démembrement permet de réunir l’usufruit et la nue-propriété en franchise de droits de succession. Autrement dit, la valeur de l’usufruit est transmise gratuitement.

Durant la phase d'épargne, votre contrat d'assurance vie n'est pas taxable (hors prélèvements sociaux). Contrairement à d'autres placements financiers, vous n'êtes imposable qu'à l'occasion d'un retrait sur votre contrat d'assurance vie et uniquement sur la part d'intérêt retirée.

En effet, votre rachat se compose d'une partie de capital et d'une partie d'intérêts, qui celle-ci peut être imposée en fonction de la durée de votre contrat d'assurance vie et de la date de vos versements.

C’est donc au moment du rachat que vous êtes fiscalisé :

-

L’imposition ne porte que sur la quote-part d’intérêts comprise dans le rachat (capital exonéré)

-

Le taux d’imposition peut être relativement faible. En ouvrant un contrat aujourd’hui, le taux de taxation sera de 12,8 % (éventuellement 7,5 % si le contrat a plus de 8 ans et que vous avez moins de 150 000 € sur tous vos contrats).

-

Les prélèvements sociaux (taux de 17,2 %) sont retenus chaque année ou lors du rachat, selon le support choisi.

Avantages & Inconvénients du contrat de capitalisation

Capitalisation

Exemple d'utilisation du contrat de capitalisation

pour une personne physique

1

Situation initale

Michel est divorcé, il vient de vendre sa résidence secondaire et dispose de 225 000 €.

Il a 65 ans, est retraité et à deux enfants. Il souhaite investir cette somme d’argent, mais toutefois il désire qu’elle reste disponible à tout moment, car il pourrait avoir besoin d’une partie pour boucler son budget en complément de sa pension de retraite.

2

Souscription du contrat de capitalisation

Il ouvre un contrat de capitalisation et verse la totalité de la somme, soit 225 000 €.

compte. Le rendement moyen annuel est de 4 %.

James décède 20 ans plus tard, sans avoir consommé l’épargne de son contrat de capitalisation.

3

Situation finale

Si rien n’est fait, lors de son décès, le contrat de capitalisation sera intégré dans sa succession et taxé selon le barème des droits de succession.

Si Michel donne la nue-propriété de son contrat de capitalisation à ses 2 enfants, lors de son décès, aucune fiscalité ne sera due car le contrat ayant déjà été transmis, il ne sera pas intégré dans la succession.

L’abattement pour les donations est de 100 000 € par parent et par enfant, ainsi la donation ne génèrera pas de fiscalité (et l’abattement sera régénéré pour la succession, +15 ans, et pourra servir pour la transmission de la résidence principale).

Exemple d'utilisation

du contrat de capitalisation

pour une personne morale

1

Situation initale

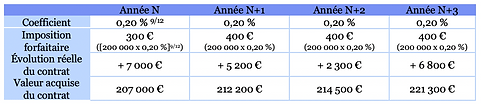

Claude PDG de sa SASU soumise à l’IS veut placer la somme de 200 000 €.

Il souscrit un contrat de capitalisation pour 200 000 € en mars. Le TME connu au jour de la souscription est de 0,19 %, soit un taux actuariel de 0,20 %.

2

Mécanisme du contrat capitalisation

3

Situation finale

Au titre de l’année N+4,Michel demande un rachat total du contrat,

Le gain réel sera de 21 300 € (plus-value) et le gain résiduel de : 21 300 – 1 500 d'imposition forfaitaire) soit 19 800 €.